W naszym trzecim artykule z serii ‘Rozwiązania Ubezpieczycieli’ "Stymulowanie wzrostu; wzmacnianie odporności" rozważamy, w jaki sposób potrzeba zrównoważonego rozwoju i odmłodzenia naszej planety wpłynie na cele inwestycyjne ubezpieczycieli.

Dochód z inwestycji uzyskany z zebranych składek ma fundamentalne znaczenie dla modeli biznesowych ubezpieczycieli. W rzeczywistości, w niektórych najbardziej konkurencyjnych liniach biznesowych, często stanowi on różnicę pomiędzy zyskami a stratami.

Innymi słowy, cel strategii zarządzania aktywami przez ubezpieczycieli był dość jasny: maksymalizacja zysków i redukcja ryzyka. Wartość uzyskana dzięki tym inwestycjom była generalnie przeznaczona dla firmy, jej akcjonariuszy i być może, przynajmniej w sensie finansowym, dla pracowników i społeczności, w których działają.

Jednak horyzont celu przesunął się i przesuwa się dalej, w sposób nieodwracalny. Poza czysto finansowymi zyskami, regulacje prawne i zmiana perspektywy społecznej w kierunku potrzeby zrównoważonego rozwoju i odmłodzenia naszej planety na nowo powodują skupienie na zasadach ESG (Environment, Social, Governance/ Środowisko, Społeczeństwo, Ład korporacyjny) i osiągnięciu neutralności węglowej w sposób zgodny z zasadami sprawiedliwości i w akceptowalnych ramach czasowych. W przyszłości ubezpieczyciele planując inwestycje będą musieli uwzględniać wpływ środowiskowy obok ryzyka i stopą zwrotu.

Będzie to miało istotny wpływ na strategie zarządzania aktywami ubezpieczycieli w nadchodzących dekadach, zarówno pod względem wspierania rozwoju działalności, jak i zwiększenia odporności na ryzyko, które pojawia się i będzie się pojawiać w społeczeństwie i gospodarce (globalnej) w okresie transformacji.

U podstaw zachodzących zmian leży fundamentalna zmiana w relacjach między firmami a społeczeństwem; niepisana umowa społeczna. Podczas gdy wcześniej maksymalizacja zysku była akceptowana (przynajmniej przez większość) jako dominujący cel działalności przedsiębiorstwa, obecnie zysk jest coraz częściej postrzegany jako skutek szerzej pojmowanego celu firmy. Naukowcy i badacze, tacy jak Porter i Kramer, dyskutowali o potrzebie tworzenia "wspólnej wartości" przez wszystkich inwestorów1, argumentując, że konkurencyjność firmy i zdrowe funkcjonowanie otaczającej ją społeczności są od siebie wzajemnie zależne. Inni, tacy jak Robert Eccles2, odnieśli się do podobnych pomysłów, zauważając, że firmy mają dwa podstawowe cele: przetrwać i rozwijać się. Eccles argumentował, że wartość dla akcjonariuszy nie powinna być celem firmy, ale wynikiem jej działalności. Zamiast zysku jako celu, zysk powinien wynikać z dążenia do celu, który przynosi korzyści społeczeństwu.

W efekcie jesteśmy świadkami redefinicji celu inwestycyjnego oraz tego, jak organizacja jest postrzegana i jak oczekuje się od niej tworzenia wartości systemowej, kładąc nacisk na potrzebę dostosowania się wszystkich firm (w tym ubezpieczycieli) do szerokiego spektrum interesów i trosk ich interesariuszy.

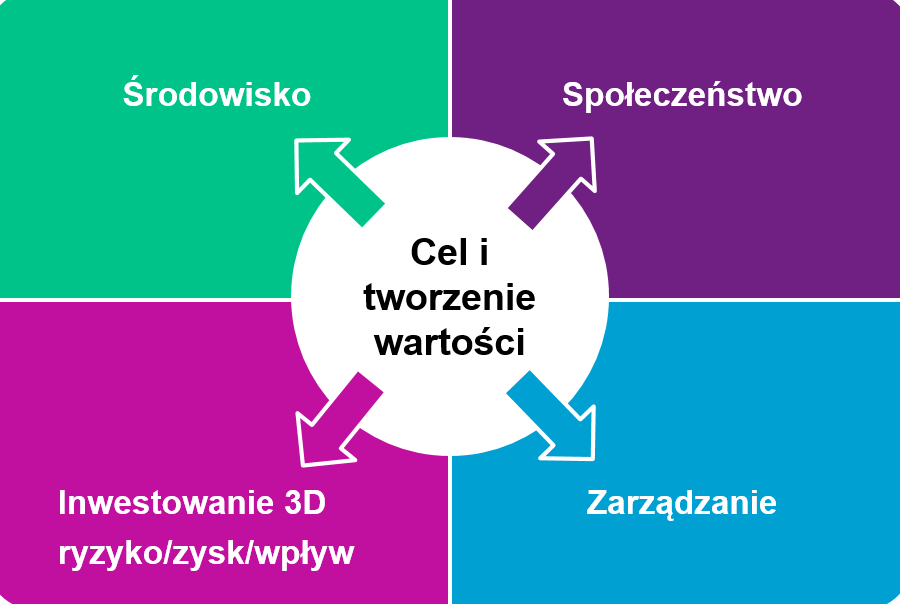

Aby zrozumieć, w jaki sposób ubezpieczyciel tworzy wartość systemową, wystarczy zaobserwować sposób w jaki opracowuje swoją strategię biznesową i realizuje działania z korzyścią dla interesariuszy, wykorzystując różne źródła kapitału (finansowy, ludzki, społeczny, intelektualny i naturalny).

Ubezpieczyciele będą musieli zastanowić się, czy granicę wartości wyznaczać będą tylko klienci, czy też w ich ramach powinny znaleźć się także rodziny, społeczności, lokalny ekosystem lub czy należy przyjąć stanowisko obejmujące całą planetę i ludzkość. Logika granicy tworzenia wartości polega na tym, że im ściślej jest ona wyznaczona, tym większy jest obszar - co w ekonomii określa się mianem "efektów zewnętrznych" - na który firmy mogą wywierać negatywny wpływ.

To, gdzie ubezpieczyciele zdecydują się wyznaczyć granicę tworzenia wartości, będzie miało wyraźne konsekwencje dla dalszych działań. Określi to rodzaje działalności biznesowej która może znaleźć się w portfelu ubezpieczyciela. Wpłynie na decyzje dotyczące dostarczania nowego kapitału oraz na podejście do zarządzania (głosowanie i zaangażowanie) posiadanymi aktywami. Inne skutki mogą obejmować nowy sposób myślenia o strukturze rozwiązań motywacyjnych - i wiele innych.

Wracając do strategii majątkowej, inwestycje, jak już wspomniałem, były historycznie postrzegane w kontekście rozwiązywania dwuwymiarowego problemu: maksymalizacji zwrotu i minimalizacji ryzyka. W czasach, w których legitymizacja jest kwestią kluczową, to już nie wystarcza.

W przyszłości ubezpieczyciele nie będą w stanie rozpatrywać inwestycji w oderwaniu od społeczeństwa i środowiska, dlatego też będą musieli uwzględnić trzeci wymiar: wpływ. Oznacza to, że inwestycje mają wpływ na klientów, interesariuszy, społeczeństwo i całą planetę. Wpływ leży u podstaw celu społecznego i jego potencjału tworzenia wartości - wynika z tego, że dalsza licencja ubezpieczycieli na prowadzenie działalności będzie w znacznym stopniu zależeć od przyjęcia odpowiedzialności za ten wpływ i zarządzania nim.

Prawdopodobnie najbardziej obiektywnym aktualnym punktem odniesienia dla pomiaru tego wpływu i jasnego określenia, jak definiowane jest bogactwo i dobrobyt społeczny, są Cele Zrównoważonego Rozwoju (SDGs) Organizacji Narodów Zjednoczonych. Obejmują one szeroki zakres kwestii związanych z rozwojem społecznym i gospodarczym, które mają stanowić ramy dla programów rządowych i polityki politycznej co najmniej do 2030 roku (Rysunek 2). Ze względu na cele takie jak jak likwidacja ubóstwa i głodu, osiągnięcie równości płci oraz poprawa dostępu do czystej wody i urządzeń sanitarnych, Cele Zrównoważonego Rozwoju komunikowane są językiem wspólnym dla zdecydowanej większości gospodarek (a co za tym idzie - branż i organizacji).

Willis Towers Watson, we współpracy z ubezpieczycielami i stronami trzecimi, opracował ramy akredytacji Climate Transition Pathways (CTP)/ Kierunki Transformacji Klimatycznej) Celem CTP jest zmiana narracji na temat ubezpieczeń i ich działania jako siły na rzecz dobra, przyspieszającej przejście na gospodarkę niskoemisyjną.

CTP opiera się na przekonaniu, że realizacja takiej transformacji w skuteczny i uporządkowany sposób doprowadzi nas do gospodarki o zerowych emisjach szybciej i/lub bezpieczniej niż koncepcja wycofania oferty ubezpieczeń i finansowania dla działań wysokoemisyjnych. Niebezpieczeństwo polega na tym, że taka postawa CTP wspiera operacje o dużym stopniu emisyjności w dłużej perspektywie niż byłoby to konieczne, gdyby zostały one wykluczone.

Dlatego też głównym założeniem CTP jest umożliwienie ubezpieczycielom i instytucjom finansowym identyfikację i wspieranie organizacji zaangażowanych w realizację solidnych planów przejściowych, przy zastosowaniu spójnego podejścia i niezależnej oceny. Stanowi to doskonałe studium przypadku tego, co naszym zdaniem będzie nową normą – umiejętność poruszania się w ramach skomplikowanego procesu decyzyjnego, koniecznego dla osiągnięcia celów związanych z zyskiem, ryzykiem i wpływem.

Co to wszystko może oznaczać dla portfela inwestycyjnego ubezpieczyciela za około 20 lat? Obecnie zasiadam w Globalnej Radzie Przyszłości Inwestycji Światowego Forum Ekonomicznego, w ramach której zbieramy przemyślenia na temat prawdopodobnego krajobrazu makro, który będzie istniał w 2040 roku, w ramach którego trzeba będzie tworzyć portfele inwestycyjne. Pierwszym czynnikiem stymulującym - i nie ma w tym nic dziwnego - jest zmiana klimatu. Zgodnie z obecnym konsensusem naukowym, w 2040 r. gospodarka światowa powinna emitować nie więcej niż 13,5 mld ton ekwiwalentu dwutlenku węgla, w porównaniu z obecnymi 54 mld ton3. Pomyślmy o tym w kategoriach koniecznej transformacji, zapotrzebowania na infrastrukturę energii odnawialnej i prawdopodobnych skutków tego bilansowania podaży i popytu dla wartości systemu i zwrotów z inwestycji.

Jednak ilość węgla w atmosferze jest tylko jedną z dziewięciu granic planetarnych zidentyfikowanych przez Johana Rockstroma4. Zasadniczo nasz linearny system ekonomiczny (weź - zrób - użyj - wyrzuć) jest nie do utrzymania biorąc pod uwagę ograniczoność zasobów naszej planety. Ostatecznie musimy przejść na gospodarkę o charakterze bardziej cyrkularnym. Podczas gdy istnieją duże znaki zapytania co do szybkości tego przejścia, jego konsekwencje wydają się być bardziej przewidywalne. Z definicji, gospodarka cyrkularna polega na zakłóceniu lub zastąpieniu gospodarki linearnej, co oznacza, że przepływ dóbr konsumpcyjnych powinien ulec znacznemu zmniejszeniu. Logicznym wnioskiem jest, że zestaw możliwości dla inwestorów ulegnie zmianie, być może znacznej.

Innym czynnikiem, który należy rozważyć obok tych trendów, jest potencjalna zmiana w rozłożeniu akcentów pomiędzy kapitałem finansowym i naturalnym oraz to, jak wpływa to na wartość i zyski. W przeszłości kapitał finansowy był rzadki, podczas gdy kapitał naturalny cechował się obfitością. Obecnie jest w dużej mierze odwrotnie, czego przykładem są obligacje rządowe emitowane przy ujemnej rentowności. Wydaje się, że Mark Twain wyprzedził swoje czasy, gdy powiedział: "kupuj ziemię, już jej nie produkują" - biorąc pod uwagę, że do 2040 r. świat będzie musiał wyżywić dodatkowe 1,4 mld ludzi, a ziemia będzie potrzebna pod farmy słoneczne i wiatrowe, aby zapewnić energię odnawialną.

Jak mówi aforyzm, najlepszym sposobem na przewidzenie przyszłości jest pomoc w jej tworzeniu. To jest dokładnie to, co robią inwestycje - alokują pieniądze teraz w oczekiwaniu na jakieś korzyści i w ten sposób pomagają kształtować przyszłość.

Musimy zdać sobie sprawę, że zmieniają się oczekiwania społeczeństwa co do natury tych korzyści, ich zasadności w szerszym kontekście środowiskowym oraz granic tego, kto może na tym zyskać.

Jako główni inwestorzy, ubezpieczyciele mają możliwość, a coraz większa liczba interesariuszy twierdzi, że wręcz obowiązek, wykreowania nowej wizji celu inwestycji i wywierania silnego wpływu na to, jak rozwinie się przyszłość.

1 https://hbr.org/2011/01/the-big-idea-creating-shared-value (Harvard Business Review, 2011)

2 https://sloanreview.mit.edu/article/why-boards-must-look-beyond-shareholders/ (MIT Sloan Management Review, 2015)

3 exponentialroadmap.org (March 2020)

4 A safe operating space for humanity, Johan Rockström et al, Nature 2009