【プレスリリース / 東京】 2022年10月4日(火)— 日本企業は本部長相当、部長相当、課長相当のいずれにおいてもLTI(Long-term incentive、中長期のインセンティブ報酬)の適用が遅れている。

世界をリードするアドバイザリー、ブローキング、ソリューションのグローバルカンパニーであるWTW(NASDAQ:WTW)の調査によると、日本企業におけるLTIの普及度は本部長相当で約11%、部長相当で約2%、課長相当で約0%と、欧米に限らず世界の主要マーケットにおける状況と比べて著しく遅れている状況となっている。

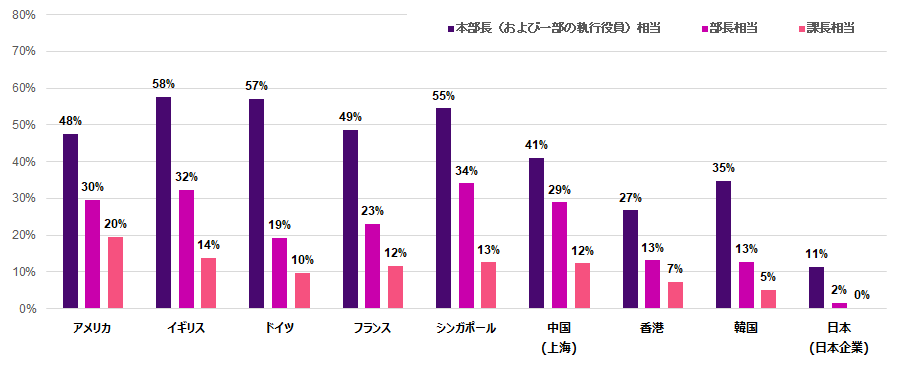

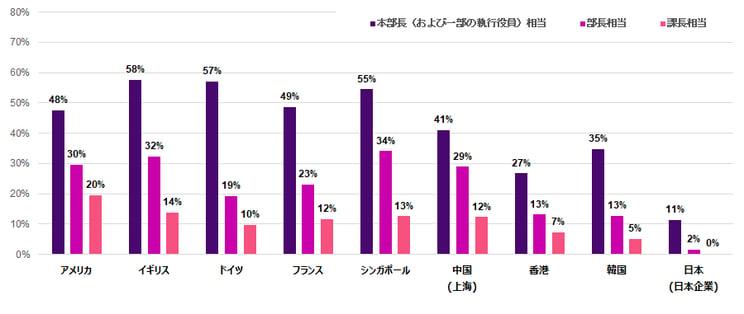

従業員層に対するLTI普及度調査結果

出所:WTW 2021 報酬サーベイを用いて分析。LTIの普及度は報酬サーベイにおけるグレード別の“Eligibility”データを使用。本部長相当はGG16、部長相当はGG14、課長相当はGG12の統計データを表示しているが、日本企業における理解しやすさの観点から「〇〇相当」と表記している。 日本の統計値については日本の報酬サーベイ参加企業のうち、日本企業のみに絞り込んだ結果を表示。母集団は全業種(General Industry)。分析対象企業は各国の合計で5000社超。

《 コメント 》

経営者報酬・ボードアドバイザリープラクティス

ディレクター 小川 直人

日本においては現物株式を用いた処遇設計自体がまだ日が浅く、また従来は役員報酬というフレームワークでの議論が中心であったこともあり、執行役員より下位のレイヤーへのLTI適用は取り組みの進んでいる一部企業に限られている。本部長相当をLTIの対象としている企業の割合が11%であった状況は、欧米(おおむね50%前後)のみならず、アジアの主なマーケットよりも普及度が低い状況であった(シンガポール:55%、中国(上海):41%、香港:27%、韓国:35%)。

幹部層へのLTI適用で後手に回るとどのような負の影響が想定されるか。業種や職種、地域による重要性・緊急性の差異はありうるが、概ね以下の3点が論点となると考えられる。

- グローバル人材の獲得が難しくなる

日本企業がグローバルで勝ち切る企業として、外部から幹部(候補)人材の獲得を企図する場合、要件を満たすような人材は、現職ですでにLTIの対象となっていることが多い。欧米では現地HRから「そもそも株式報酬が無いと採用競争で勝てない」という声が上がることもあるが、LTIは役員手前の層においても魅力的な処遇機会の一要素を構成する(※1)。

-

企業価値向上への意識づけを行うタイミングが遅くなる

多くの日本企業における現行株式報酬制度は役員層を対象としており、企業価値向上への意識づけを行うタイミングが他のマーケットに比べて遅いと言える(※2)。役員在任期間の数年間だけ株式報酬を付与されているという外形は、株式報酬制度自体が十分に長期志向でない懸念にも繋がる。

-

社内の優秀人材の流出に繋がる

外資系企業においては株式報酬を幅広に適用することにより、広い意味でのリーダー層として認知(レコグニション)し、自社につなぎとめる(リテンション)という効果が企図されている。日本企業がこのような対応で後手に回ると、幹部人材のエンゲージメントを十分に引き出せない状況や、場合によっては自社内に留められないという帰結にいたる可能性がある(※3)。

「役員への株式報酬導入検討」という形でスモールスタートを切った多くの日本企業においては、次の課題として「株式報酬の対象者はどこまで広げるべきか」という課題に取り組む時期に来ているといえる。また、日本企業が全般に対応が後手に回っているということは、取り組みが先行する企業においては人材のアトラクション・リテンション上も優位に働きやすい差異化要素と言える、とも考えられる。

※1:ただし、いきなりLTI導入の検討をするのではなく、前提としてキャッシュ年収が十分に競争力があるかどうかの検証は必要。

※2:日本企業は、対象層が限定的であることに加えて、各ポジションへの登用スピード(年齢)も遅い状況にある。

参考:「各国の昇給動向と処遇の検証~5つのチェックポイント」(2022年2月8日)

※3:「自社の株を貰ってもそんなに嬉しくないだろう」と捉える役員も日本企業の場合、見受けられることがある。この考え方に接することによって、優秀な若手が自社の将来性を悲観したり、One Teamとして意欲高く取り組む姿勢を失う決定打となる場合もある。また、日本国内においてこのような検討が後手に回ることで、日本国内だけでなく海外現地法人においても処遇上の対応が後手に回る懸念がある。

WTWについて

WTW(NASDAQ:WTW)は、企業に対し、人材、リスク、資本の分野でデータと洞察主導のソリューションを提供しています。 世界140の国と市場においてサービスを提供しているグローバルな視点とローカルな専門知識を活用し、企業戦略の進展、組織のレジリエンス強化、従業員のモチベーション向上、パフォーマンスの最大化を支援します。

私たちはお客様と緊密に協力して、持続可能な成功への機会を見つけ出し、あなたを動かす視点を提供します。