はじめに

人的資本経営というキーワードが世間に浸透するにつれ、企業の取組みの本気度をステークホルダーが測り始めている。人材を単なる「資源=Human Resource」ではなく、「資本=Human Capital」と捉え直して投資の対象としていく、言い換えれば、費消する対象としての人件費というP/L要素ではなく、企業価値の源泉たる無形資産というB/S要素としてみていく思考の転換を企業に迫っている。

そのようななか、従業員エンゲージメントはどのような意義を持つのか。経営者のインセンティブ報酬には現状どのように反映されているのか。実効性とアカウンタビリティをさらに高めていく観点から、そもそも従業員エンゲージメントサーベイはどのような規範で実施されるべきか。本稿ではこれらの点について整理する。

従業員エンゲージメントスコアを経営者のインセンティブ報酬へ評価反映する背景

(1)ESG指標の経営者報酬への反映

近年、経営者報酬の評価に非財務指標、とりわけESG指標を反映する動きが活発だ。背景には、ESG課題の解決がもはや資本主義の尺度として定着していることがある。

ESGが経営方針に添えた単なる美辞麗句ではなく、リスクの緩和と新たな収益機会の獲得という視点から、真に事業戦略と同期化させた取り組みとして位置づけられているかどうか。企業のマテリアリティを踏まえてESG指標が戦略上選定され、報酬評価にも反映されているか。目標やマイルストーンはどのように設定されているか。株主や従業員を含むステークホルダーは、程度の差こそあれ、こうした要素が経営者報酬の額の上下と関連づけられているかどうかを手掛かりとし、一定の信任を置くべき社会的意義のある企業かどうかを見極めている。

ESG指標の報酬反映は、経営陣の背中を押す純粋なインセンティブであることに加え、その事実自体が株主や従業員に対してポジティブなシグナルを生み出すという効果がある。同時に、経営者報酬のアカウンタビリティ規律に取り込むことにより、ともすれば曖昧になりがちな非財務指標の選定、目標の設定、評価に至るまでのプロセスに一定の牽制が働くという付随的な効果も期待できる。総じて、経営陣のインセンティブとステークホルダーからの信任獲得という両面において、ESG経営を着実に推進させるための有効な方策のひとつと捉えられる。

(2)ESG指標における人的資本経営指標の重要性

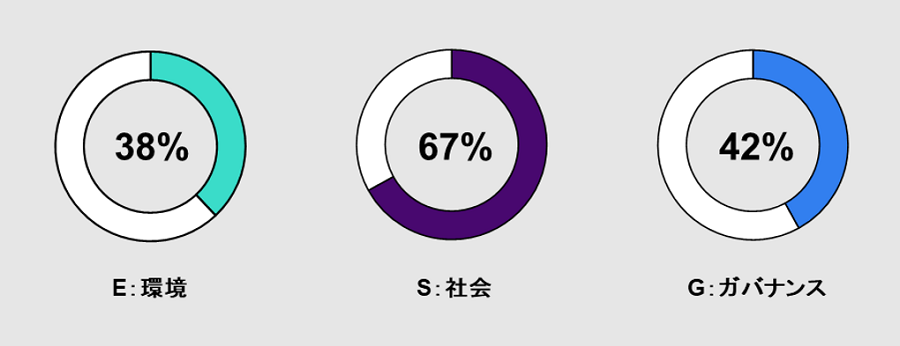

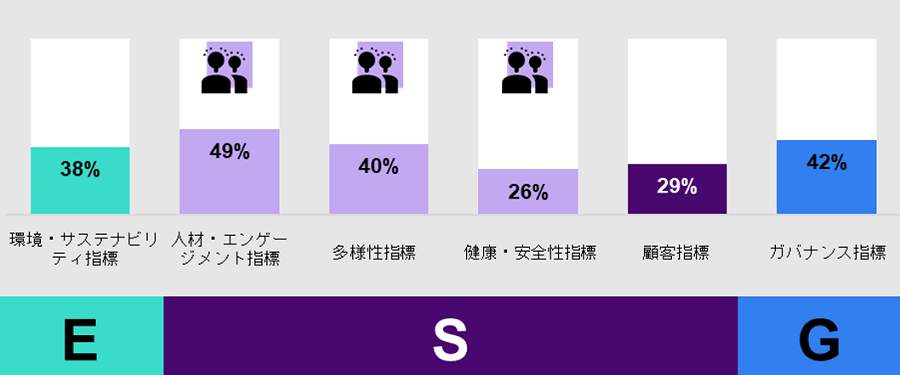

では実際にどのようなESG指標がインセンティブ報酬の評価に用いられているのだろうか。図表はWTWが実施した、グローバル主要国トップ企業の経営者報酬におけるESG指標の採用状況の調査結果である(2022年時点)。最も採用されているのは「S」の社会課題に関する指標となっており、なかでも人材・エンゲージメント、多様性、健康・安全性に関する人的資本関連指標の採用が比較的多くの企業でみられている。

実際、環境課題は企業規模・業種、ビジネスモデルにより企業ごとの課題の重要性が異なるため、企業に等しく導入のプレッシャーがあるわけではない。コンプライアンスやリスクマネジメントなどのガバナンス上の課題は、そもそも経営の受任者たる取締役会や経営陣の基本的な注意義務とも考えられ、緊急性の高いテーマでもない限り、インセンティブ付けの必要性を説明しにくい。

一方、人的資本関連の課題はすべての企業の共通課題であり、企業であれば必ず組織人事のデザインとマネジメントが日常的に必要である。加えてコロナ禍のここ数年の間に、人材に対する捉え方は大きく変化し、従業員重視の姿勢への転換は今や世界的なコミットメントになりつつある。組織人事という恒常的なテーマであり、新たな発想への転換の必要性が高いからこそ、人的資本関連の課題解決に向けた経営者のインセンティブ付けや、ポジティブなメッセージを外部に発する必要性が、近年世界的に認識されているものと考えられる。

特に日本においては、人への投資は労働市場改革と合わせた現政権の中心施策のひとつである。少子高齢化による労働供給の制約、産業構造の転換による既存スキルの陳腐化などの限界を乗り越えるため、職務給の導入など雇用制度を見直すと同時に、従業員の多様な働き方を認め、女性や将来世代が活躍しやすい環境を整備し、リ・スキリングの支援強化を行うなど、日本企業における人的資本経営の発展余地は大きい。優秀人材を企業に惹きつけ持続的なイノベーションを生み出す土台を作ることが、日本企業が国際的に勝ち抜くために急務であることから、経営者のインセンティブ付けの合理性を一段と認めやすい状況にある。

(3)従業員エンゲージメントの意味合い

このような流れのなかで、従業員エンゲージメントスコアは、人的資本経営において特に包摂的な意味を持つ指標であると考えられる。

まず何よりも調査の実施自体が企業が人を大切にしているというシグナルになる。企業経営者が従業員の声を聴き自省する構えがあることはスコアの良し悪し以上に重要であり、企業と従業員がお互いに選び選ばれる対等な関係性であることを示し、人的資本経営の推進に向けた良好な環境を作るだろう。

そのうえで、従業員エンゲージメントサーベイは、企業が従業員の抱える問題や期待を可視化して理解し、打ち出した人事施策の効果を定量的かつ客観的に検証することを可能とする。日本企業の従業員エンゲージメントスコアは世界の最下位といわれる昨今、「三方良し」に胡坐をかくことなく、従業員の価値観の変化を確証バイアスなく把握し、正しい人事施策を打つための指針として、継続的にスコアの改善度を追いかけていくことの重要性は高い。

そして高いスコアはそのまま、従業員が企業のパーパスを理解し、それに共鳴し、自発的に貢献しようという意欲を高く有している状態を意味する。事業の担い手である従業員が企業にとどまろうとし、リターンを高く生み出しているという状況は、まさに会計的な意味において人的資本の資産帰属が明確な状態ともいえるだろう。従業員エンゲージメントスコアは、人事施策による各種の投資が、将来の価値創造に寄与する人的資本として結実しているかどうかの客観的な評価を提供している。

これらの意味合いから、従業員エンゲージメントスコアは人的資本経営のボトムライン的な指標であるといえ、経営陣のインセンティブ報酬に組み込む優先度は高い。

経営者のインセンティブ報酬への反映方法の現状と課題

(1)現状の実務

では経営者のインセンティブ報酬への反映方法の実務は、足下どのようになっているのか。そもそも非財務指標であるESG指標の評価ウエイトは、財務指標のウエイトに比べると控えめに設定されることがグローバルで一般的である。標準的には、賞与もしくは長期インセンティブ全体を100%としたときに、ESG指標による評価のウエイトは20%前後に留めるケースが多い。また、短中期の財務パフォーマンスを影響させることなくESG課題の取り組みを純粋に評価する目的から、ESG指標の評価のウエイトは独立の評価区分として設けられることが多い。

従業員エンゲージメントスコアはさらにその一部であり、したがって多くとも5~10%程度のインパクトにとどまるケースがほとんどである。評価については、スコアの改善度や業界平均以上かどうかに着目し、定性的に支給率を評価する事例が多いようだ。他のESG指標の評価と合わせて、報酬委員会において総合的な観点から評価して支給係数を定めるケースも多くみられる。改善や悪化の程度によって支給率が算式的に決まるような厳密な設計は極めて稀である。

非財務指標の経営者報酬への反映は報酬のアカウンタビリティを損ねる一面があるため、支給額全体に大きなインパクトを与えないよう、自然と抑制的に設計するスタンスになっているのが現状の実務である。その結果、インセンティブ報酬における重要性が乏しいことをもって、評価も厳密には行われず、目標と実績の開示も省略されるケースが多い。

(2)実効性とアカウンタビリティの向上へ向けた課題

しかしながら前述のとおり、従業員エンゲージメントスコアは人的資本経営の効果測定を客観的に行う上で極めて重要な指標であると考えられる。

エンゲージメントスコアはいわば企業に対する労働市場からの客観的評価であり、資本市場からの評価である株価と対局的なポジションにある、マルチステークホルダー経営に欠かせない価値指標といっても過言ではない。そうであれば、スコアの改善が報酬支給額に与えるインパクトを拡大し、魅力あるインセンティブ付けを行い、経営者の改善努力の推進力をさらに高めてもよいはずだ。しかしながらそれを実現するには、従業員エンゲージメントスコアが適切なアカウンタビリティを果たせるKPIとして成熟するよう、調査方法やプロセスそのものに高度な規範が備わっている必要がある。