3.制度改革のポイントと実行の手順

それでは、実際に制度改革に取り組む場合には、どのような点に注意して検討を進めればよいだろうか。ここでは、制度改革プロジェクトの勘所として、次の4項目に係る実務ポイントを解説する。

①プロジェクトの全体設計

②処遇方針の策定

③制度設計(外部委託先の選定などを含む)

④社員コミュニケーションの計画および実施

これらは住宅支援施策固有の課題なども含むが、多くは一般の人事処遇制度改革にも共通する内容である。

[1]プロジェクトの全体設計

- 検討チームの組成

制度改革プロジェクトの全体設計においては、住宅支援施策が複数の制度・施策の集合体であり、所管部署や関係者が多く存在する可能性が高いことに留意する必要がある。したがって、検討プロジェクトのメンバーは、それぞれの所管部署を巻き込むためにも各部署から選出し、組織横断的にチームを組成する必要がある。また、こうした活動を継続して進め、会社としての意思決定まで行うには経営層の関与が必要不可欠になるので、起案は人事で行うこととしても、最初から経営層にプロジェクトのオーナーシップを持ってもらうようにするとよいだろう。 - プロジェクト期間

検討開始から制度改革の実施に至るまでのプロジェクト期間は、なるべく余裕を持って設定するようにしたい。住宅支援施策の制度改革は、社内では社宅に居住する社員とその家族、社外では社宅管理代行サービス会社や借り上げ社宅の家主、提携金融機関に至るまで、多くの関係者にも影響を与える決定となる。通常の人事処遇制度改革と同等か、それ以上に関係者とのコミュニケーション期間を見込む必要があるため、多くの会社で1年か、あるいはそれ以上の時間をかけて取り組むプロジェクトとなるだろう。また、現在居住する住宅を直ちに替わらなければならなくなるような制度改革を実施するケースは少ないとしても、中長期的にはそのような事態が想定されるため、実施後の新しい制度・施策への移行期間についても想定しておく必要がある。 - M&Aに伴う検討の場合の留意点

なお、M&Aに際しての制度移行など、時間的な制約が厳しいケースでは、十分な検討期間・移行期間が取れないことも想定される。最近では、社宅管理代行サービス会社が企業と家主の間に入ることによってそのような問題は起こりにくくなっているが、借り上げ社宅で企業が直接借主となっているような契約では、家主がM&Aに伴う借主の変更を認めず、入居社員が速やかに転居しなければならなくなるケースも想定される。

このほかにも、住宅購入時に利用した提携住宅ローンの借り替えが金融機関に承認されないなど、M&Aに伴う住宅支援施策の切り替えが円滑に進まないことにより、社員を買収対象事業に含めることが困難となったり、転籍に対する対象社員の個別同意が必要な場合にはこの同意獲得に失敗するリスクが高まったりする可能性もあるため、注意が必要である。このような事態が発生した場合には、検討期間は短くなるとしても、対象社員の交代について売主・借主企業間で協議して合意する、あるいは個々の対象社員の状況を把握した上で移籍支度金などの追加的金銭の支給や激変緩和措置を講じるなどの対策を、至急整えることになるだろう。

[2]処遇方針の策定

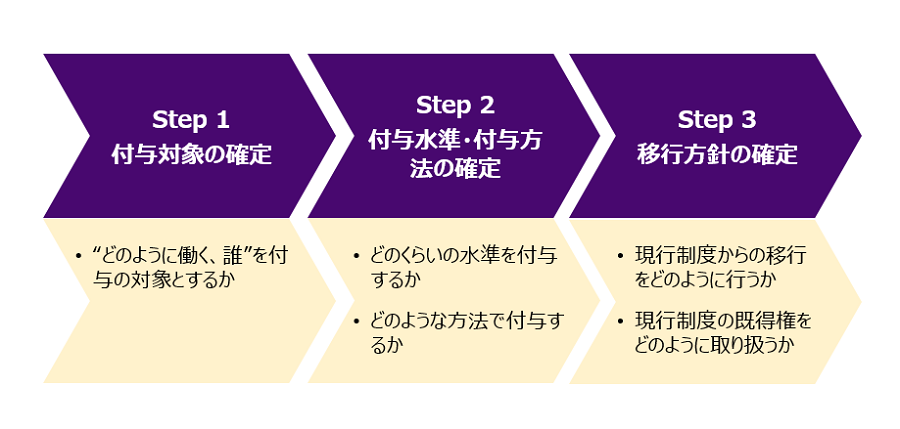

処遇方針の策定は、制度を取り巻く環境の変化を踏まえた上で、今後の住宅支援施策の在り方を決定する最も重要なフェーズとなる。ここでは下記の3ステップを付与(支援)施策検討フローの一例として示す[図表4]。

- Step1:付与対象の確定

- Step2:付与水準・付与方法の確定

- Step3:移行方針の確定

単なる現状の追認とならないようにするには、全体を通じて「自社は何のために制度・施策を実施するのか(あるいは、しないのか)」をゼロベースで突き詰めて考えることが必要となる。

これには、上記Step1のとおり、最初に付与対象を定めておくとその後の検討が進めやすい。その際、現行の住宅支援施策に「転勤者支援」が含まれている場合には、「転勤者支援」と「転勤者に対象を限定しない支援」をいったん切り分けて考えるとよいだろう。

Step 1 付与対象の確定

「転勤者支援」は、社命に基づいた転居を伴う転勤により生じる物理的負担・精神的負担を補填し、経済的負担の増加などを緩和する施策であり、同じ住宅支援施策であっても、福利厚生制度というより“事業を円滑に推進するための事業運営上の施策の一つ”という意味合いが強い。そもそもの発端は個人の意向とは関係のない社命にあるため、転居時に発生する引っ越し代などの一時費用を支援する施策などとも含めて、この部分の支援の改廃は福利厚生の一環としてではなく、やはり事業運営上の経営判断として行うことが適切といえるだろう。コロナ禍を経験して、在宅勤務の普及から居住地を指定しない雇用形態なども現実のものとなり、最近では、「社命に基づく転居を伴う転勤を今後は行わない」と宣言する企業も現れるなど、各企業における転勤の位置づけや考え方、価値観も大きく変化している。そのような中で、自社の事業運営において社命に基づいた転居を伴う転勤を今後どのように位置づけ、転勤者をどのように支援するのか、転勤の要否にまで立ち返っての抜本的な判断を行うことになる。

一方、「転勤者に対象を限定しない支援」に関しては「転勤者支援」とは異なり、純粋な福利厚生制度としてその要否を考えることができる。ここでも、働き方の多様化などの環境変化を前提として織り込んだ上で、改めて「どのような働き方をする、誰を対象に、何を期待して住宅支援施策を提供するのか(あるいは、しないのか)」について、「基本給や賞与、退職金・年金、福利厚生その他を含めた総報酬の中で住宅支援施策をどのように位置づけるか」の視点から判断することになるだろう。

なお、「転勤者支援」「転勤者に対象を限定しない支援」いずれの場合にも、住宅支援施策の範囲を正社員などに限定しようとする場合には、付与対象となる者とならない者との間に、こうした処遇差を設けることの合理的な理由があるかについて検証する必要がある。同一労働同一賃金ガイドライン(平30.12.28 厚労省430)や過去の判例などからは、正社員と非正規雇用社員など、付与される者/されない者の間に転勤の範囲など処遇差を設けることに関しての合理的な理由が見当たらない場合、その処遇差が不合理な格差とみなされる可能性がある点に注意する必要がある。

Step 2 付与水準・付与方法の確定

付与対象を決定したら、次は付与水準・付与方法(支援の具体的内容)をどのように設定するかを検討することになる。住宅支援施策は、会社全体から見たコストとしてはそれほど目立たないとしても、その給付を受ける個々の社員にとっては大きな経済的価値を持つことも少なくない。例えば「転勤者支援」の場合、転勤者は非転勤者に比べて社命による転居の負担を余計に負っているのであるから、その分給付が有利になること自体に異論は出にくいと思われるものの、非転勤者との差が大きくなれば「転勤者ばかりが優遇されている」などの不公平感につながることも考えられる。また、「転勤者に対象を限定しない支援」の場合にも、付与水準を高く設定し過ぎてしまうことにより、「貢献の対価」と「所属の対価」のバランスが崩れ、社員のモチベーション向上につながらない部分で費用ばかりがかさむこととなり、制度・施策の費用対効果が低下してしまうことも想定される。

したがって、付与水準・付与方法の設定に際しては、「貢献の対価」である基本給・賞与などの報酬と「所属の対価」である住宅支援施策などの福利厚生のバランスが維持できているかの視点を常に持つことが重要である。加えて、市場変動による予期せぬ付与水準の変化などの事態を避けるためにも、賃貸住宅の賃料や他社の付与状況等、市場を意識した付与水準・付与方法の検証を定期的に実施することが望ましい。

Step 3 移行方針の確定

前述2.の環境変化等を踏まえると、付与水準・付与方法の検討の結果、制度・施策の廃止のほか、他の制度・施策や他の報酬要素への原資の振り替えが決定されるケースも想定される。このような場合には、新しい総報酬の枠組みの中で、これらをどのように移行するかの移行方針の検討が必要となる。旧制度・施策の原資を新しい総報酬ポートフォリオの中にどのように織り込むか、旧制度・施策の適用を受けている社員を移行に際してどのように処遇するか──などの方針をここで明確にしておくことにより、制度設計フェーズでの移行措置の設計をより容易に行えるようになる。

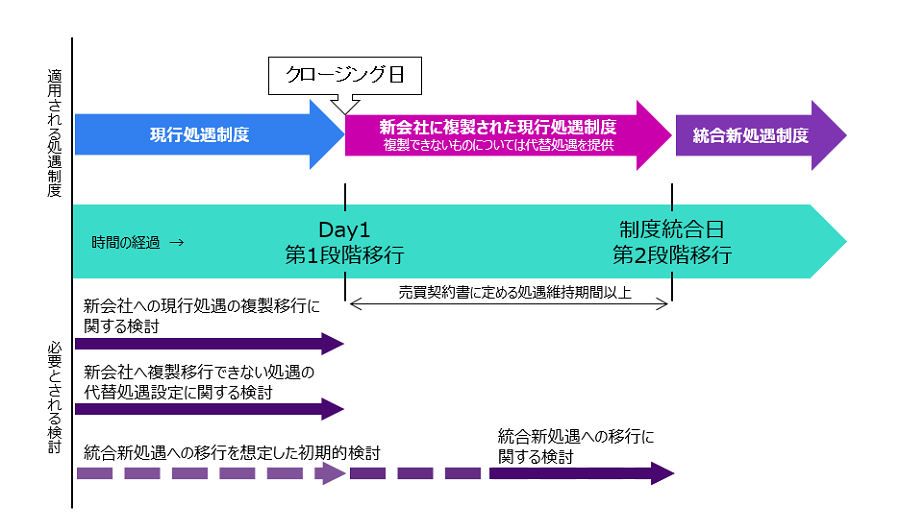

なお、M&Aの際の制度移行は平時の制度改革とは異なり、「クロージング(M&A実行により経営権の移転が完了すること)日以降一定期間は現在の処遇条件を可能な限り維持する」等の条件が売買契約書により定められることが一般的であるため、付与水準・付与方法の検討に際しても、クロージング日と、M&A後の統合プロセス(Post Merger Integration:PMI)による2段階の制度移行を想定することになる[図表5]。

最初のクロージング日の制度移行は、いかに現在の住宅支援施策を新会社に“複製”して継続するかが焦点になるので、新たな処遇方針などを考える余地は少なくなるが、「新会社に同じ制度・施策を複製できないことが判明した場合の代替策をどう設定するか」や「今後PMIの制度移行において統合を円滑に進めるためには、クロージング日でどのような複製・継続の仕方が望ましいか」など、異なる視点での検討が必要となることに留意しておきたい。

[3]制度設計(外部委託先の選定などを含む)

制度設計は、前項[2]で策定した付与水準・付与方法・移行方針などを実際の制度や施策として具体化する作業であり、①居住支援施策、②資産形成支援施策、③移行措置について、それぞれの設計を検討することになる。住宅支援施策の設計に特有の内容としては、社宅管理代行サービス会社や家主、提携金融機関のような外部委託先の選定などを含む点が挙げられる。

- 居住支援施策の設計

居住支援施策の設計に際しては、現物支給である社有社宅・借り上げ社宅と、金銭支給の住宅手当・家賃補助との違いに注意する必要がある[図表6]。

図表6. 社有社宅・借り上げ社宅と住宅手当・家賃補助の比較

図表6. 社有社宅・借り上げ社宅と住宅手当・家賃補助の比較 社有社宅 借り上げ社宅 住宅手当・家賃補助 支給形態 現物支給 - 会社が住宅維持コストを支払い、本人から社宅使用料を徴収

- 家賃相当額と社宅使用料の差額が本人の受け取る経済的価値

- 一定以上の社宅使用料徴収により給与課税されない

現物支給 - 会社が家賃額を支払い、本人から社宅使用料を徴収

- 家賃額と社宅使用料の差額が本人の受け取る経済的価値

- 一定以上の社宅使用料徴収により給与課税されない

金銭支給 - 本人が家賃額を支払う

- 手当額・補助額が本人の受け取る経済的価値

- 給与課税対象

メリット - 給与課税されない場合、大きな経済的価値を付与しやすい

- 会社の意向に沿った住宅を保有することが可能

- 社宅所在地への社命に基づく転居時には、住宅選択をサポートすることも可能

- 給与課税されない場合、大きな経済的価値を付与しやすい

- 社員の住居選択の自由に配慮することが可能

- 社宅所在地への社命に基づく転居時には、住宅選択をサポートすることも可能

- 支給対象の設定や支給開始・終了の意思決定をフレキシブルに行うことができる

- 社員の住居選択の自由を一切制限しない

- 金銭支給のみのため、管理負担は小さい

デメリット - 支給対象を居住住居を持たない世帯主などに限定する必要がある

- 社員の住居選択の自由を制限することになる

- 住宅取得およびその後の維持管理に要する事務負担、経済的負担が大きい

- 支給対象を居住住居を持たない世帯主などに限定する必要がある

- 会社の施策に第三者である家主などの関与を受け入れることになる

- 範囲は限定されるものの、社宅管理の事務負担、経済的負担が生じる

- 給与課税対象のため、大きな経済的価値は付与しにくい

- 住宅選択をサポートする機能は持たない

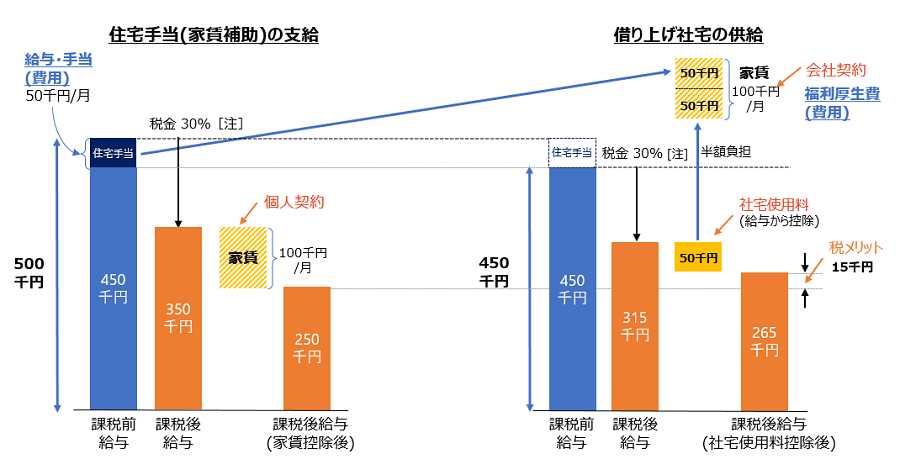

現物支給の場合、会社は社員から一定額の家賃(賃貸料相当額)以上を受け取っていれば給与として課税されないため、課税後の付与額を家賃支払いに充てることとなる住宅手当・家賃補助との比較では、社員が受け取る経済的メリットの点で有利となりやすい[図表 7]。

図表7. 住宅手当(家賃補助)と借り上げ社宅の税メリットに関する比較

図表7. 住宅手当(家賃補助)と借り上げ社宅の税メリットに関する比較会社負担は同額でも、借り上げ社宅供給の場合は家賃の会社負担分が本人所得とならない分、本人の受け取る経済的価値が大きくなる。

[注]「税金30%」:所得税20%+住民税10%と仮定。実際はこれに加えて、社会保険料の差によるメリットがある。言い換えれば、両者の特徴は社員に付与する経済的メリットの最大化を優先するか、処遇としてのフレキシビリティーを優先するかの違いにある。このことから、例えば「転勤者支援」においては経済的メリットを最大化する社宅制度を中心とし、「転勤者に対象を限定しない支援」では住宅手当・家賃補助を中心にするなど、この特徴を生かした設定とすることも考えられるだろう。

長期にわたり社宅制度を実施している企業や、研究施設・工場、社員研修施設などのオフィス近接地に社宅を設けるメリットの大きい企業では、社有社宅の保有を継続しているケースも少なくないと思われるが、近年では、社員の住居選択の自由が制限される、取得コストや維持管理コストの負担が重いなどのデメリットにより敬遠され、現物支給では社有社宅よりも借り上げ社宅が主流となっている[図表8]。

図表8. 社有社宅制度・借り上げ社宅制度の実施率の推移

資料出所:労務行政研究所「人事労務諸制度実施状況調査」(『労政時報』第4039号-22. 7.22)

[注]調査年の下の( )内は集計社数。区 分 2010年

(221社)2013年

(214社)2018年

(440社)2022年

(292社)社有社宅制度 35.3 29.4 20.7 17.5 借り上げ社宅制度 71.0 74.8 70.0 69.5 この傾向は、今後も大きく変わることはないだろう。借り上げ社宅に関しては、社内で管理を完結させる自社管理から、借主業務を代行する社宅管理代行サービス会社へのアウトソーシングが進んでおり、さらに最近では社宅管理代行サービス会社自身が借主となって企業へ転貸することにより、企業が借主となる必要のない、転貸型の社宅管理代行サービスも普及しつつある。こうした社宅管理代行サービスを提供する会社は市場に多数存在しており、各社の得意分野や提供サービス内容、費用体系も異なる。現在利用中の委託先がある場合も含めて、外部委託先を選定する際には、あらかじめ十分な情報収集を行った上で比較検討や見直しを行うことをお勧めしたい。

- 資産形成支援施策の設計

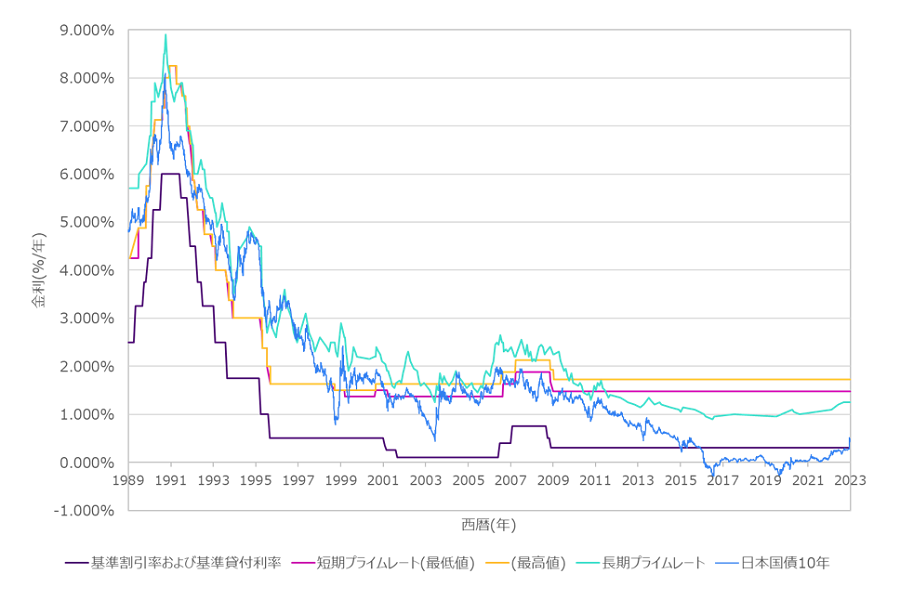

資産形成支援施策の設計に際しては、まず低金利の状況が長期にわたって継続している現時点の市場状況を考慮する必要がある[図表9]。

図表9. 市場金利の推移

図表9. 市場金利の推移資料出所:日本銀行「金利(預金・貸出関連)」、財務省「国債金利情報」より筆者作成。

ここ最近では、世界的な金利上昇に追随する形で2022年12月に日銀が長期金利の変動許容幅を0.5%に拡大し、事実上の利上げに踏み切ったことにより、今後どこまでこの低金利が続くのか、先行きは不透明になりつつあるが、引き続き貯蓄による大きな資産形成が見込みにくい現状では、財形住宅貯蓄に企業負担の奨励金や財形給付金などを上乗せすることの魅力は低下している。また、市場で十分低金利な住宅ローンが利用できる状況下では、社員が一定以上の利子額負担をしない場合には差額が給与として課税対象となる社内融資の存在意義や、市場金利よりも有利な条件で借り入れできる提携ローンの優位性も薄れている。

自社の事業運営上の人材ニーズとは無関係に現在の人材の長期固定化を促すことにつながる資産形成支援施策は、今後想定される事業環境の変化に対して人材ポートフォリオを最適な状態に維持することを難しくする方向に働くことからも、自社の置かれた事業環境の安定性や固有の処遇方針などに基づいた明確な理由付けのある場合を除いては、積極的には利用しにくい状況にあるといえるだろう。

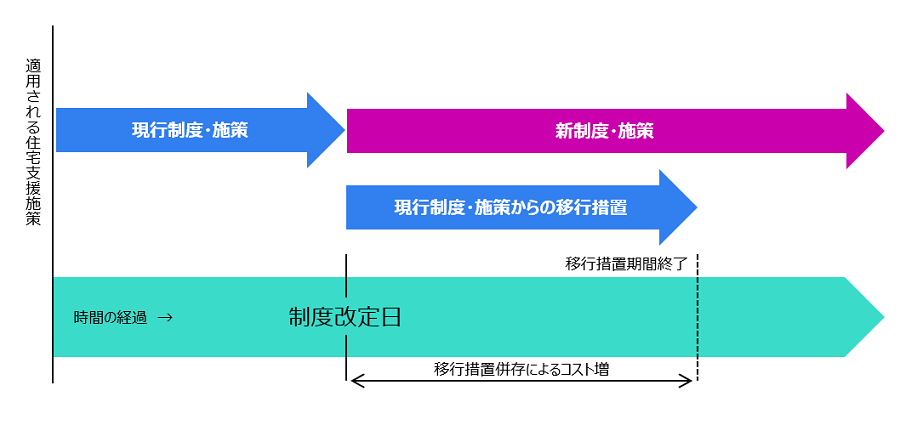

- 移行措置の設計

最後に、現行(旧)制度・施策から新制度・施策への移行措置に関しては、①旧制度・施策の原資をどのように新制度・施策に振り替えるか、②新旧両制度・施策の併存をどのようにコントロールするかの2点がポイントとなる[図表10]。

このため、当該コスト増を移行コストとして予算の許容範囲内に収めるような、現行制度の段階的適用終了・新制度の段階的適用開始などのソフトランディング方法と、両者の併存期間の設定とのバランスの取れた移行措置設計が求められる。図表10. 移行措置設計のポイント

このため、当該コスト増を移行コストとして予算の許容範囲内に収めるような、現行制度の段階的適用終了・新制度の段階的適用開始などのソフトランディング方法と、両者の併存期間の設定とのバランスの取れた移行措置設計が求められる。図表10. 移行措置設計のポイント現行制度・施策から新制度・施策への移行が制度設計上コスト中立であっても、移行措置期間中は両者の併存による一時コスト増が見込まれるため、このコスト増を許容範囲内に収める設計が重要となる。

移行対象となる旧制度・施策の原資は、社員一人ひとりに付与される経済価値としては大きいものの、既存の付与対象者が全体の一部にとどまっていることも多い。このため、月額給与に上乗せして支払うなど、付与対象を拡大して配分してしまうと1人当たりの経済価値のインパクトが失われ、原資が再配分されていることが認識されないまま、旧制度・施策の廃止というマイナス面ばかりがクローズアップされるようなことにもつながりやすいので注意が必要である。したがって、旧制度・施策の原資をどのように新制度・施策へと振り替えるかについては、振り替えた原資が認識されやすい、追って予定される社員コミュニケーション([4]で後述)の際に、納得感のある説明が可能となるような設計が望ましい。

社員一人ひとりに付与される経済価値の大きさを考えると、現行制度・施策の終了には一定の時間をかけたソフトランディングが求められることから、新制度・施策への移行時には、新旧両制度について一定の併存期間が必要となる。その結果、制度設計上はコスト中立な移行であったとしても一時的なコスト負担増が発生することになる。このため、当該コスト増を移行コストとして予算の許容範囲内に収めるような、現行制度の段階的適用終了・新制度の段階的適用開始などのソフトランディング方法と、両者の併存期間の設定とのバランスの取れた移行措置設計が求められる。

[4]社員コミュニケーションの計画および実施

制度設計を完了したら、次はこの制度改革を成功させるために社員コミュニケーションをどのように進めるかについて考えることになる。住宅支援施策も労働条件の一部であることから、他の人事処遇制度改革の場合と同様に、一部の社員にとって不利益となるような変更を含む場合には、その変更の合理性が問われる(労働契約法10条)のはもちろんのこと、対象社員に対してよく説明を尽くして理解を求めるプロセスが必要となる。生活の三大基本要件である「住」に影響を与える変更となることを踏まえ、何を目的とした制度改革であって、各処遇は制度改革の前後でどのように変わるのか、ソフトランディングのための移行措置はどのように設けられているのかなどについて、丁寧に説明して理解を求めるコミュニケーションが必要となるだろう。

なお、[2]の「処遇方針の策定」における「Step 3 移行方針の確定」で前述したように、M&Aの際の制度移行は2段階による実施を想定することになるため、社員コミュニケーションについても2段階で対応することになる。

最初のクロージング日前の社員コミュニケーションは売買取引上で合意されたスケジュールに基づいて進める必要があり、事業譲渡など対象社員の同意獲得が必要となる案件では、この個別同意の獲得がコミュニケーションを進める上で必達の条件となる。多くが「現在の処遇条件を可能な限り維持する」という条件の下で進められることになると思われるが、住宅支援施策などは新会社に同じ制度・施策を複製できないこともあり得るため、その代替策を講じるような事態となった場合には、さらに難易度の高い社員コミュニケーションとなることに注意したい。

その後のPMIの制度移行に際してのコミュニケーションは、基本は通常の人事処遇制度改革の場合と変わらないが、これに加えて、クロージング日前のコミュニケーション時の説明との整合性や、会社間の処遇方針の差や社内文化の融合などに配慮しつつ進める必要があるだろう。

※本稿は労務行政「労政時報」第4051号(23.2.24)への寄稿『住宅支援施策見直しの実務』からの抜粋です。