Comment réduire l'impact fiscal avec les indemnités de fin de carrière ?

10 Octobre 2025

Découvrez comment les contrats d’assurance IFC peuvent atténuer l’impact de la nouvelle taxe sur les superprofits instaurée par la loi de finances 2025.

La loi de finances 2025, Article 48, promulguée le 14 février 2025, instaure une contribution exceptionnelle sur les bénéfices des grandes entreprises. Cette mesure vise à renforcer les recettes de l’État dans un contexte de maîtrise des finances publiques.

Pour les entreprises concernées, certaines solutions existent pour en limiter l’impact fiscal, notamment via le recours à des versements de primes sur des contrats d’assurance d'indemnités de fin de carrière (IFC), ce que nous développons dans cet article.

01

Focus sur la nouvelle taxe sur les superprofits

La taxe sur les superprofits est une mesure temporaire, limitée à l’exercice fiscal 2025. Elle ne sera pas reconduite en 2026, sauf si les autorités la réintroduisent dans les budgets suivants.

Les entreprises concernées sont celles soumises à l'impôt sur les sociétés (IS) et qui réalisent en France un chiffre d’affaires supérieur à un milliard d’euros.

Note : Dans le cas d’un groupe fiscal, le chiffre d’affaires retenu correspond à la somme de ceux de l’ensemble des sociétés membres de ce groupe. La société mère du groupe est alors redevable de la contribution exceptionnelle.

Quels sont les taux applicables ?

Le taux de la contribution exceptionnelle sera de :

20,6 % pour les entreprises réalisant un chiffre d’affaires entre un et trois milliards d’euros

41,2% pour les entreprises réalisant un chiffre d’affaires de plus de trois milliards d’euros

A noter qu’un mécanisme de lissage est prévu afin de limiter les effets de seuil.

Cette taxe est basée sur la moyenne de l'impôt sur les sociétés dû au titre de l'exercice au cours duquel la contribution est due et au titre de l'exercice précédent (2024/2025), calculée aux taux prévus à l’article 219 du CGI (taux normal de 25 % et taux réduits), avant imputation des réductions et crédits d’impôts et des créances fiscales de toute nature.

Un acompte de 98% du montant estimé de la contribution devra être réglé en décembre 2025 (versé en même temps que le dernier acompte d’IS), avec un ajustement en 2026 en fonction du montant définitif de l'impôt sur les sociétés (par exemple, le 15 mai 2026 pour un exercice clôturant au 31 décembre 2025).

Ainsi, avec l’instauration de cette taxe sur les superprofits, les grandes entreprises voient leur charge fiscale augmenter. Dans ce contexte, les contrats d’assurance IFC représentent un outil stratégique de pilotage du résultat imposable de l’entreprise.

Les contrats d’assurance IFC : une réponse stratégique à la nouvelle fiscalité des grandes entreprises

Toute entreprise, quelle que soit sa taille, son domaine d’activité, sa structure ou son effectif, est tenue de verser des indemnités de fin de carrière à l’ensemble de ses salariés au moment du départ en retraite. Il s’agit d’une obligation légale, conventionnelle ou contractuelle. Cette indemnité vise à récompenser l’ancienneté et l’engagement du salarié dans l’entreprise.

L'indemnité légale de départ à la retraite est une indemnité minimum. Elle s’applique en l’absence de dispositions conventionnelles existantes. Dans la plupart des entreprises, l’indemnité est définie par la convention collective applicable à l’entreprise et/ou par un accord d’entreprise spécifique pour améliorer les droits conventionnels.

L’IFC dépend de plusieurs critères, notamment de l’ancienneté du salarié dans son entreprise au moment de son départ à la retraite, de son salaire à cette date, ainsi que de la convention collective nationale (CCN) applicable.

Exemple

Convention Collective Nationale

Ancienneté acquise au sein de l'entreprise

Salaire annuel de référence

Indemnités en nombre de mois

IFC (avant charges sociales)

Willy

Métallurgie

28 ans

45K€

3 mois

3 x 45 / 12 = 11,25K€

Tawera

Légale

21 ans

51K€

1,5 mois

1,5 x 51 / 12 = 6,38K€

Illustration

Mieux anticiper le coût des IFC : quelles solutions pour les entreprises ?

Face aux engagements liés aux indemnités de fin de carrière (IFC), les entreprises doivent non seulement anticiper leur coût, mais aussi réfléchir à des solutions de financement efficaces.

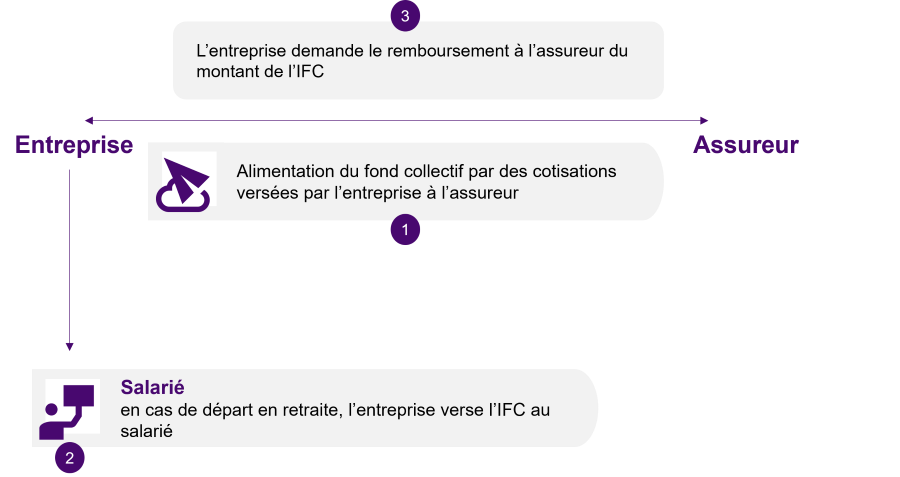

Plutôt que de provisionner en interne, l’externalisation partielle ou totale de la couverture des dispositifs des IFC permet à l’entreprise de :

Sécuriser auprès d’un organisme d’assurance tout ou partie du financement de son passif social

Générer des plus-values liées à l’externalisation des provisions IFC sur des contrats d’assurance

Bénéficier de dispositions fiscales et financières favorables

Les montants sont versés sur un contrat d'assurance afin de garantir le paiement des indemnités futures. L'entreprise peut demander le remboursement à tout moment au cours des deux années suivant la date de paiement des indemnités, ce qui facilite la gestion de la trésorerie.

Le montant externalisé ne peut excéder le niveau des engagements IFC évalué via des études actuarielles. Toutefois, l’entreprise est libre de choisir le niveau de couverture de son passif social (partiellement ou en totalité).

Il est à noter que l’entreprise conserve une flexibilité totale quant à la cadence d’alimentation du dit contrat d’assurance. Cette flexibilité laisse la liberté d’effectuer des versements uniquement lorsque la situation financière de l’entreprise le permet.

Un plan de financement pourra être établi afin d’anticiper les besoins de couverture de l’entreprise au cours des années futures et permettra :

d’avoir une meilleure visibilité sur la trésorerie de l’entreprise et d’ajuster les versements sur le contrat d’assurance si nécessaire

d’anticiper et de maitriser les flux de trésorerie à venir

Les cotisations versées par l’entreprise à l’assureur ne sont pas soumises aux charges sociales patronales, ni à la CSG et à la CRDS.

De plus, les produits financiers (capitalisation des intérêts au sein du contrat d’assurance) générés sont exonérés d’impôt sur les plus-values.

Ces dispositions permettent aux entreprises de financer la couverture de leur passif social tout en réalisant des économies d’impôts significatives. Les primes versées sur le contrat d’assurance sont intégralement déductibles du résultat imposable l’année du versement.

Le paiement de l’IFC est cependant réintégré à l’assiette d’impôt sur les sociétés l’année du remboursement par l’assureur : c’est un différé d’impôt.

Illustration simplifiée du gain financier relatif à l’externalisation de la gestion des IFC

Prenons l’exemple d’une entreprise dont le résultat comptable s’élève à 500 M€ avant déduction de la prime IFC de 40 M€ versée à l’assureur, soit un résultat fiscal après déduction de 460 M€, soumis à un impôt sur les sociétés au taux de 25,0% et à la taxe sur les superprofits au taux de 20,6 % en 2025.

Illustration

Impôt

Base (en M€)

Taux appliqué

Montant dû (en M€)

Assiette pour IS

500

25.00%

125

Taxe additionnelle

125

Cas 1 : 20,6%

25,8

Total impôts dus

150,8

(taux total impôts 30,15%)

Taxe additionnelle

125

Cas 2 : 41,2%

51,5

Total impôts dus

176,5

(taux total impôts 35,30%)

Cas 1 : Taxe additionnelle de 20,6 % pour les entreprises réalisant un chiffre d’affaires entre un et trois milliards d’euros. Cas 2 : Taxe additionnelle de 41,2% pour les entreprises réalisant un chiffre d’affaires de plus de trois milliards d’euros.

Illustration

Impôt

Base (en M€)

Taux appliqué

Montant dû (en M€)

Assiette pour IS

460

25.00%

115

Taxe additionnelle

115

Cas 1 : 20,6%

23,7

Total impôts dus

138,7

(taux total impôts 30,15%)

Taxe additionnelle

115

Cas 2 : 41,2%

47,4

Total impôts dus

162,4

(taux total impôts 35,30%)

Illustration

Gains générés

2025 (en M€)

2030 (en M€)

Cotisation versée à l’assureur en 2025

-40

Remboursement des IFC versés par l’entreprise en 2030

40

Gain sur l’impôt sur les sociétés (IS)

-10

10

Gain sur la taxe sur les superprofits selon le cas 1, taxe 20,6%

-2,1

0

Gain sur la taxe sur les superprofits selon le cas 2, taxe 41,2%

-4,1

0

Produits financiers : taux de rendement annuel de 5%

Cumul des produits financiers entre 2025 et 2030. cas 1 et 2 : pas d’impact

-6,6

cas 1 et 2 : pas d’impact

A noter que le remboursement de l’IFC par l’assureur est réintégré à l’assiette d’impôt sur les sociétés l’année où il est versé.

En versant une prime de 40 M€ sur un contrat IFC, l’entreprise bénéficie d’un mécanisme fiscal avantageux :

L’année du versement, la prime vient réduire la base imposable, ce qui génère une économie d’impôt immédiate de 12,1 M€ si la taxe est de 20,6% et de 14,1 M€ si la taxe est de 41,2%

Lors du remboursement des prestations par l’assureur (40M€) en année 5 une partie de cette économie, soit 10 M€, doit être réintégrée

l’entreprise conserve donc un gain net de 2,1 M€ si la taxe est de 20,6% et de 4,1 M€ si la taxe est de 41,2%

À cela s’ajoutent les produits financiers générés sur la période estimés à 6,6M€ quel que soit le taux de taxe appliquée

Ce mécanisme constitue un levier fiscal intéressant, tout en permettant de sécuriser le financement des engagements sociaux futurs et de cumuler des produits financiers.

En résumé, le contrat d’assurance pour financer les IFC constitue une solution à la fois souple et avantageuse pour l’entreprise. Il permet de réduire l’effort de financement grâce aux produits financiers générés par les supports du contrat, tout en diminuant la provision comptable inscrite au bilan. Ce dispositif offre également une meilleure maîtrise des flux de trésorerie, sans contrainte de versements obligatoires. Enfin, dans un contexte marqué par l’instauration de la taxe sur les superprofits, il représente un levier pertinent pour piloter la gestion fiscale.

Nos experts sont à votre disposition pour vous accompagner dans la mise en place de ce type de contrat, en vous apportant conseils techniques et stratégiques adaptés à votre situation.