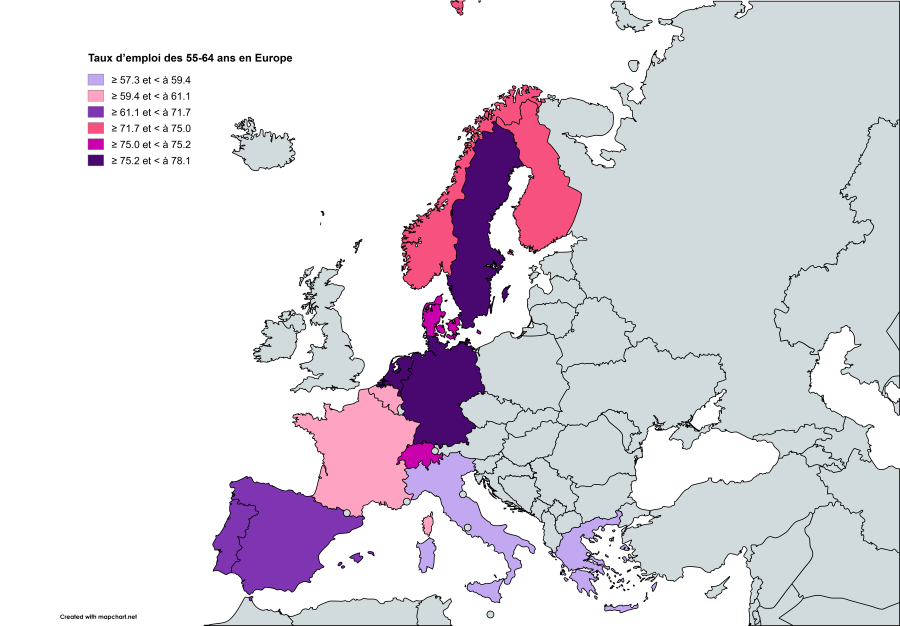

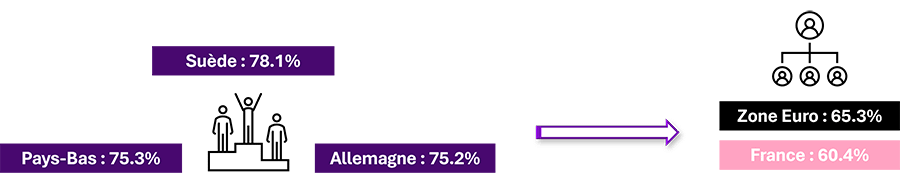

Comment sont calculées l’allocation de retour à l’emploi et la durée d’indemnisation ?

L’allocation de retour à l’emploi

Le montant de l’allocation d’aide au retour à l’emploi (ARE) dépend du dernier salaire d’activité, selon une formule combinant un montant fixe et un pourcentage du salaire journalier de référence (SJR).

Le calcul est réalisé de deux manières différentes :

- 40,4 % du SJR +une partie fixe de 13,18€ (depuis le 01/07/2025)

- 57 % du SJR

C’est le montant le plus élevé qui est retenu. Ce montant ne peut pas être inférieur à 32,13 € mais dans la limite de 75 % du SJR. L’allocation maximale journalière s’élève à 294,21€ brut.

Le SJR est obtenu en divisant l’ensemble des rémunérations perçues sur la période de référence : 24 mois si le salarié est âgé de moins de 55 ans ou 36 mois s’il est âgé de 55 ans ou plus.

Depuis le 1er avril 2025, l’ARE est versée sur une base fixe de 30 jours par mois, quel que soit le mois.

Lorsque l’ARE excède 92,57€, une réduction de 30% s’applique à partir du 7e mois d'indemnisation.

A compter du 1er avril 2025, cette dégressivité ne s’applique pas aux demandeurs d’emploi qui ont 55 ans et plus à la date de fin de contrat de travail (terme du préavis).

La durée d’indemnisation

La durée d’indemnisation varie en fonction de l’âge au moment de la perte d’emploi :

- Jusqu’à 55 ans : maximum 18 mois (548 jours)

- De 55 à 56 ans : jusqu’à 22,5 mois (685 jours)

- 57 ans et plus : jusqu’à 27 mois (822 jours)

Et les seniors…

Les allocataires ayant atteint l’âge légal d’ouverture des droits peuvent voir leurs droits prolongés jusqu’à la liquidation de leur retraite à taux plein, à certaines conditions. L’indemnisation cesse à l’âge de la retraite à taux plein, et au plus tard à 67 ans.

Les conditions pour le maintien des droits jusqu'à la retraite à taux plein sont les suivantes :

- Être indemnisé à l’âge légal d’ouverture des droits (64 ans pour les générations 1968 et suivantes)

- Être indemnisé depuis au moins un an

- Ne pas pouvoir prétendre à une retraite à taux plein

- Avoir été affilié pendant 12 ans à l’assurance chômage, dont une année continue ou 2 ans discontinus au cours des 5 dernières années

- Disposer d’au moins 100 trimestres validés par l’assurance vieillesse

Comment les périodes de chômage impactent-t-elles les pensions de retraite ?

Les ARE ne sont pas soumises aux cotisations à l’assurance vieillesse de la sécurité sociale. Les périodes de chômage sont considérées par l’assurance vieillesse comme des périodes assimilées. Un trimestre est validé tous les 50 jours de chômage, consécutifs ou non, dans la limite de 4 trimestres par année civile.

Tous les trimestres de chômage obtenus sont pris en compte pour déterminer la date de départ à la retraite. Cependant, seuls 4 d’entre eux sont retenus pour partir en retraite anticipée pour carrière longue.

Seules les périodes indemnisées permettent l’acquisition de points de retraite Agirc-Arrco, à condition d’être indemnisé pour un emploi relevant de l’Agirc-Arrco. Le taux de cotisation à la retraite complémentaire s’élève à 3% du SJR.

Comment est financée l’assurance chômage ?

Le taux de cotisation à l'assurance chômage est de 4,00% pour les employeurs, à compter du 1er mai 2025. Ce taux s'applique aux salaires bruts des salariés du secteur privé.

Un dispositif de bonus-malus s'applique aux entreprises de 11 salariés et plus appartenant aux secteurs d'activité ayant un taux de séparation (*) moyen supérieur à 150%. Ce dispositif qui devait prendre fin au 31 décembre 2024, a été prolongé jusqu’au 31 août 2025.

Le montant du bonus ou du malus est déterminé en comparant le taux de séparation de l'entreprise concernée et le taux de séparation médian de son secteur d'activité.

Il n'y a plus de cotisation salariale à l'assurance chômage depuis 2019.

(*) Taux de séparation : rapport entre le nombre de départs/fin de contrat toute cause et l’effectif moyen annuel de l’entreprise

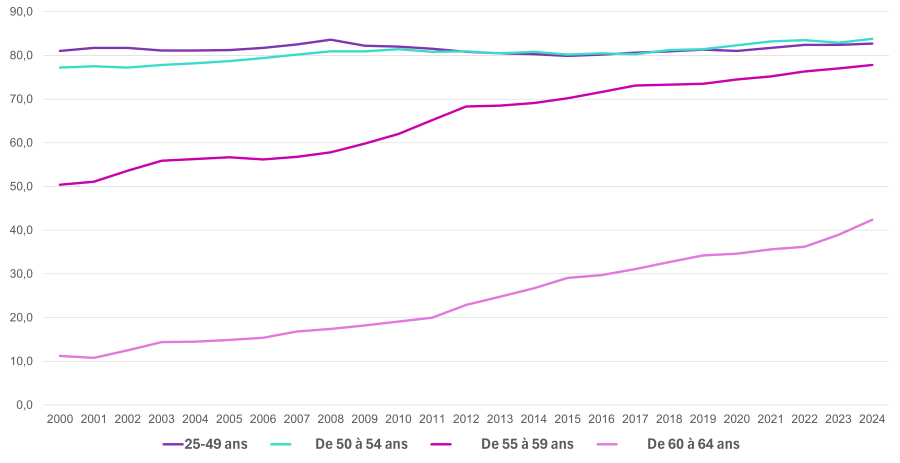

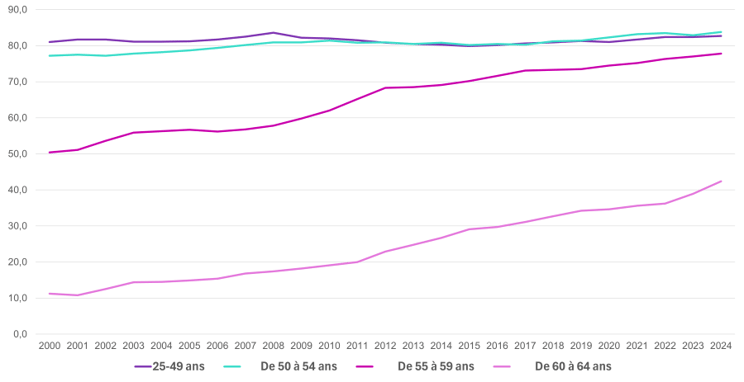

Les solutions pour accompagner les seniors jusqu’à la retraite

Malgré un système de protection plus favorable aux seniors, leur retour à l'emploi reste un enjeu stratégique tant d'un point RH qu'économique.

Le non-emploi prolongé des seniors entraîne des risques RH concrets: perte de savoir-faire, fragilisation de la transmission intergénérationnelle, dégradation du climat social en cas de départs contraints ou mal accompagnés.

Il affecte également la marque employeur, notamment pour les entreprises soumises à des obligations de reporting ESG (Environnement, Social, Gouvernance). En effet, depuis 2010, les entreprises de plus de 50 salariés doivent au choix :

- Signer un accord collectif sur l’emploi des seniors

- Etablir un plan d’action unilatéral qui comprend des mesures concrètes :

- Anticipation des évolutions de carrière

- Amélioration des conditions de travail

- Développement des compétences et accès à la formation

- Aménagement des fins de carrière et transition vers la retraite

A défaut, l’entreprise est passible d’une pénalité financière pouvant aller jusqu’à 1% de la masse salariale.

Avec l’entrée en vigueur de la directive européenne CSRD (Corporate Sustainability Reporting Directive) à partir de 2024, les grandes entreprises (en termes d’effectifs ou de bilan sur 2 années consécutives) doivent publier des indicateurs sociaux détaillés incluant :

- La structure par âge de leurs effectifs

- Les actions de maintien en emploi des seniors

- Les résultats en matière de lutte contre les discriminations, notamment liés à l’âge (recrutement, promotion, formation)

Sur le plan financier, les conséquences sont multiples :

- Augmentation du coût des plans de départs anticipés

- Hausse des contributions sociales en cas de recours massif au chômage

- Moindres performances économiques du fait de l’absence de remplacement ou d’adéquation des compétences