公的年金の水準は将来の人口動態を反映して減少傾向

令和6年7月に厚生労働省から公的年金の財政検証の結果が発表されました。財政検証は年金財政の収支の点検の観点から5年に一度実施されるもので最新の国政調査や経済の見通しをもとに制度の長期的な展望が示されます。この結果をもとに年金制度改革の議論が進められていますが少子高齢化の進展や高齢者雇用の問題など、日本社会に内在する問題への具体的な対応についてより真剣に向き合う節目のタイミングとなります。

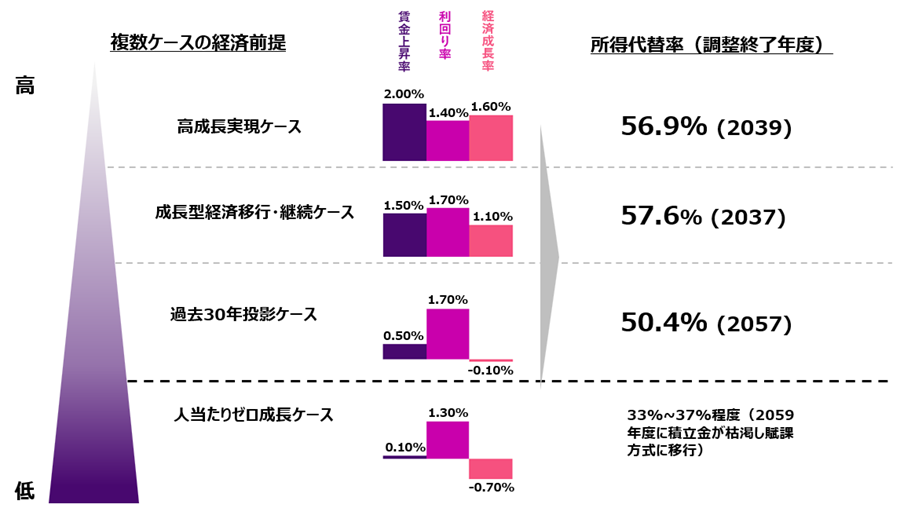

公的年金制度においては社会・経済の変化と見通しをもとに定期的に年金財政の健全性の検証が行われます。昨年の7月に発表された財政検証では、4つの経済前提(①高成長実現ケース②成長型経済移行・継続ケース③過去30年投影ケース④1人あたりゼロ成長ケース)に基づく試算が示されました。公的年金の水準を示す指標として「所得代替率」があります。これは夫婦2人の年金額が現役男子の平均手取り収入の何%に相当するかを示すもので、老後資金の充分性を評価・比較する一つの見方となっています。足元(2024年)の所得代替率は定額の基礎部分(36.2%)と報酬比例部分(25.0%)の合計で61.2%。今回の試算では将来の所得代替率は、①高成長実現ケース:56.9%②成長型経済移行・継続ケース:57.6%③過去30年投影ケース:50.4%④1人あたりゼロ成長ケースにおいては、積立金は2059年に枯渇し、保険料と国庫負担で賄うことのできる所得代替は33-37%程度となりました。高齢者や女性の労働参加の進展、好調な積立金運用の結果を受け、前回の試算から改善したとされていますが、いずれのシナリオにおいても、所得代替率は今後低下していく結果となっています。

これはなぜか?我が国の公的年金制度においては2004年(平成16年)の改正で「マクロ経済スライド」という仕組みが導入されました。これは少子高齢化が進行する中、将来世代の負担が過重なものとなることを避けるために、将来にわたって保険料水準を固定しつつ、その範囲内で給付を賄えるよう年金の給付水準を調整する仕組みです。試算では、経済成長や、出生率向上、労働参加の進展等、給付改善への寄与が期待される要因はあるものの、少子高齢化にみられる人員動態の構造的な変化によって、所得代替率の低下は不可避となっています。

公的年金改正の方向性と企業における雇用のあり方

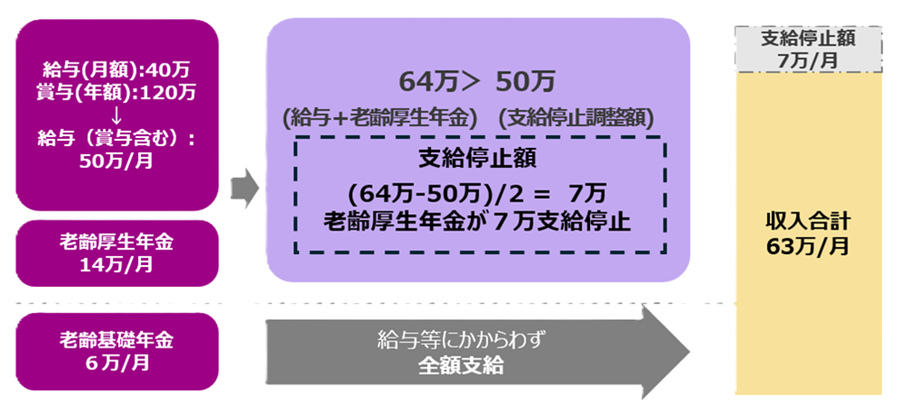

今回の財政検証ではオプション試算の項目として、①被用者保険の更なる適用拡大、②基礎年金の拠出期間の延長・給付増額、③マクロ経済スライドの調整期間の一致、④在職老齢年金制度の撤廃、⑤標準報酬月額上限見直しに関する追加のシナリオが含まれていました。これは今後の公的年金の改正の方向性を示唆するものと理解することができます。①の被用者保険の更なる適用拡大は、社会保険適用の賃金要件の要素である企業要件(50名超)、時間要件(週20時間以上)、賃金要件(年収106万円相当以上)の見直しを指します。最近、所得税における年収103万円の壁の引き上げが大きな注目を集めていますが、別途、社会保険の賃金要件が見直される場合、企業の短時間労働者の雇用に大きな影響を与えるでしょう。②の基礎年金の拠出期間の延長・給付増額。これは年金改革案から除外されることが決定していますが、基礎年金の保険料支払期間を現行の40年から45年に延長するもので、所得代替率の7%改善に寄与する案でした。当案は保険料負担増を伴うものですが、企業における高齢者雇用の問題や対応策としての定年延長(60歳から65歳)の動きと密接に関係しています。加えて、④在職老齢年金制度の撤廃は、今後の高齢者雇用を考える上で重要です。現行の在職老齢年金制度下では、賃金と厚生年金の合計が月額50万円を超えると年金が減額される仕組みになっていますが、そのため「働き損」を避けるため就業時間を調整する高齢者も少なくないと言われています(年金50万円の壁)。在職老齢年金制度の撤廃により、所得代替率は0.5%程度低下するとの試算ですが高齢者の労働供給の観点から成長率への寄与も期待されています。

企業の退職金の給付水準の実質価値も低下傾向

公的年金の給付水準に先細り感がある中、企業の退職給付の水準はどのようになっているのでしょうか。当社が毎年実施する退職給付ベンチマーキング調査の結果(2024年調査)によれば、企業間の平均的な給付水準を比較するために設定した標準者(22歳入社 60歳時点)の退職給付水準は約24,700千円となり、2016年調査における約24,934千円から減少しています。これは名目ベースとしては約1%の減少に留まりますが、期間中の物価上昇を考慮した実質ベースの比較では8年間で約12%の減少となりました。実質賃金の上昇へ向けた持続的な賃上げが進む中で、物価や給与に対する退職給付の相対的な価値低下が急速に進行していると見ることもできます。

退職給付の実質価値減少の原因のひとつとして、現在わが国で普及している退職給付制度の制度設計の多くが、物価上昇や賃金上昇を退職給付の額に反映できないか、またはこれらを適切に反映する仕組みとなっていないことが挙げられます。給付を賃金と切り離したポイント制退職金はその代表例と言えるでしょう。

従業員は退職後の備えに不安を抱えている

こうした公的年金の先細り感や企業の退職給付の低下傾向に従業員も不安を抱えています。当社が隔年で実施するグローバルベネフィット意識調査の2024年最新の調査結果によれば、日本の大企業~中堅企業に勤める社員のうち、前年の収入に対して、退職後に備えるための貯蓄(会社が提供する退職給付を含む)は十分ではなかった、と考える人の割合が全体の69%と、2019年調査における72%、2022年調査における66%と同様に高い水準で推移していることが明らかとなりました。

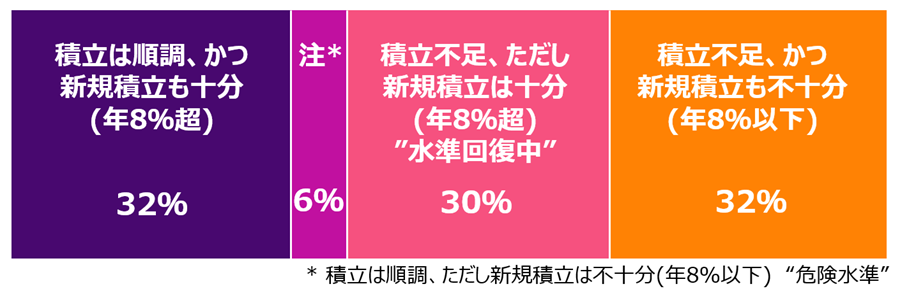

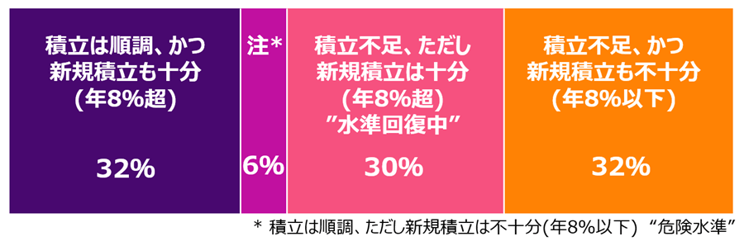

前年の年収に対する目標貯蓄率が平均23%であるのに対し、実績貯蓄率は平均14%とこれを下回っており、結果として、これまでの在職期間を通じた退職後に備えるための貯蓄について「積立は順調に行えており、新規積立も十分(貯蓄率年8%超)」と回答した人の割合は全体の32%と、過半数を大きく割り込む結果となっています。

社会保障制度の改正を踏まえて

公的年金の財政検証の結果などを踏まえ社会保障審議会の各部会では公的年金や企業年金、個人年金制度の改善に向けた議論が活発に行われています。実際、2024年12月に取りまとめられた2025年の税制改正大綱では、確定拠出年金の限度額の引き上げ(月額5.5万円⇒月額6.2万円)を含む様々な改正案が盛り込まれています。 これらの議論は2025年 年1月24日から招集予定 の通常国会に提出され法案としてより具体化していくものと思われます。見直しの基本的な考え方としては、①働き方に中立な制度を目指すとともにライフスタイルの多様化を年金制度に反映しつつ、②高齢期の経済基盤の安定や所得補償・再分配機能の強化を図る、とされています。少子高齢化とそれに伴う労働力不足解消のひとつの手段として、短時間労働者および高齢者のさらなる活用とそれに応じた「働き方に中立」な人事・処遇制度の見直しが進むでしょう。公的年金の将来の先細り感がある中、老齢期の経済基盤の安定において企業が提供する退職給付は大きな役割を果たしますが企業年金の給付水準低下は従業員の将来や老後の資産形成に関する漠然とした不安感を増大させているように見えます。2021年に確定拠出年金が導入されて以降、企業は財務リスク削減策の一貫として確定給付年金(DB)の確定拠出年金(DC)化を進めてきました。これはこれまで企業がとってきた財務リスクを従業員に転嫁するものですが、従業員の資産形成と従業員のエンゲージメントとの関係が指摘されるようになると、従業員の資産形成やフィナンシャルウェルウェルビーイングをどのようにサポートするかが経営課題として捉えられるようになってきました。このような視点は人的資本経営の流れの中で今後より重要になるでしょう。2024年にはNISA(少額投資非課税制度)の大幅改定もありました。これらの制度の充実化を通じて個々人のさらなる自助努力に期待が寄せられています。

前述したポイント制退職給付の実質価値の維持は具体的課題の例です。退職給付の給付設計や給付水準の見直しをしばらく行っていない会社は、老後所得の不足に対する不安の一層の高まりが指摘される中、会社が提供する退職給付の価値をこれ以上低下させないために自社の退職給付制度の給付水準や給付設計について一度見直す時期が来ていると言えそうです。定年延長(例:60歳から65歳)に踏み切る企業は徐々に増えており喫緊な課題の例です。70歳までの雇用が努力義務となる中、高齢者の雇用の問題は次のステージへの移行が見え隠れしています。「年金50万円の壁」の問題が大きくクローズアップされる日が近づいているのかもしれません。