企業年金の運用成績公開に向けた政府検討

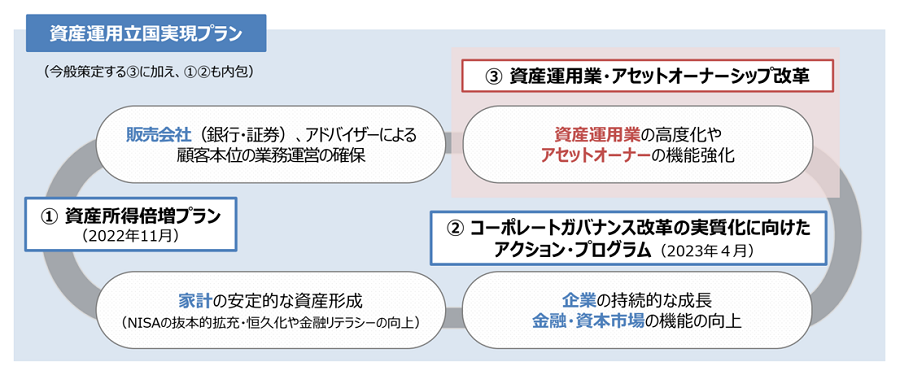

「新しい資本主義」を掲げる政府は、資産運用立国の実現に向けた課題である、資産運用業の高度化と、アセットオーナー(企業年金や銀行・保険会社等の金融機関等の機関投資家)の機能強化に取り組んでいる。これまで、資産所得倍増プランやコーポレートガバナンス改革を通じて、家計の安定的な資産形成や企業の持続的成長の支援を行ってきた。また、金融商品の販売会社等による顧客本位の業務運営の確保など、インベストメントチェーン(投資の連鎖)を構成する各主体に対する働きかけなどに取り組んできた。次のステップとして家計金融資産等の運用を担う資産運用業とアセットオーナーシップの改革に本格的に着手するようだ。首相官邸が主催し各省庁が参加する「新しい資本主義実現会議」の下に「資産運用立国分科会」を設置し議論が進められている。

多くの企業が退職給付制度の積立の器として確定給付企業年金(DB:約66兆円)や確定拠出年金(DC:約18兆円)を活用している。特に確定給付企業年金(DB)は資産規模の観点から生命険会社や公的年金に次ぐ機関投資家であるため企業年金改革は今回の改革の重要な論点となっている。もともとDBには加入者等の老後の所得補償の役割が期待されており、運営主体であるプランスポンサー(事業主および基金)が、受益者の受給権保護の観点から資産の安全かつ効率的な運用を行うこととされている。一方、アセットオーナーシップ改革の流れの中で、プランスポンサーは企業年金の受益者の最善の利益を達成するためにより運用力の高い資産運用会社へ運用委託すること、また資産運用会社は、運用に関する分析能力・専門的な運用能力を発揮し、低コストで高いリターンをもたらす運用戦略や金融商品を開発・提供していくことが期待されている。

加えて、アセットオーナーや資産運用会社には、企業の持続的な成長と中長期的な企業価値向上の観点から主体的なスチュワードシップ活動への取り組みが期待されている。そこで検討されている方向性のひとつが、アセットオーナーや資産運用会社が運用状況等について他社と比較できる情報開示の強化(見える化)である。受益者や顧客等からの評価を通じ、企業年金の運用力の向上に繋げていくことが狙いとみられる。資産運用立国分科会では、事業主ごとの運用ラインナップや運用状況等を他社と比較できる「見える化」に向けた具体的な方策が検討されている。

企業年金の改革の方向性(要約)

| 確定給付企業年金 (DB) | 確定拠出年金 (DC) | |

|---|---|---|

| 課題と施策の方向性 | <運用力の向上>

|

<適正な商品選択に向けた制度改善>

|

<加入者のための運用の見える化の充実>

|

<加入者のための運用の見える化の充実>

|

|

<共同運用の選択肢の拡大>

|

海外の企業年金開示の例

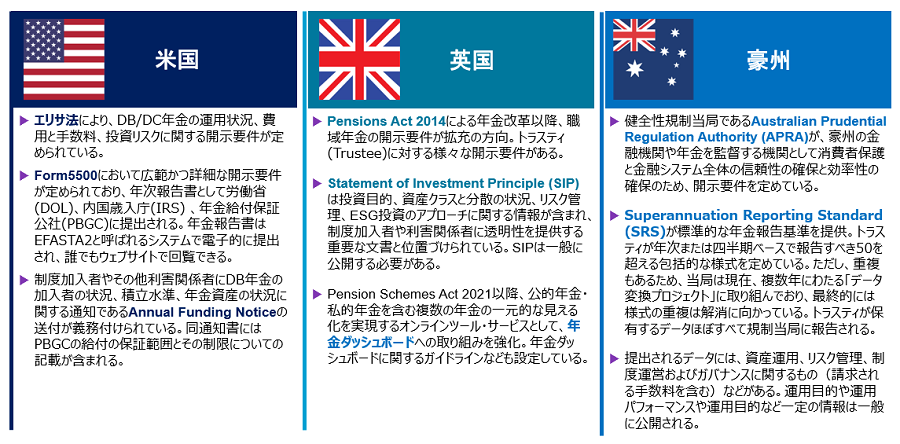

日本の企業年金の開示強化が予想される中、海外の年金の開示の状況は示唆を与えるものであろう。世界的なDe-risking(リスク削減)のトレンドのもと、DBからDCのシフトが進んできたが、残高ベースではまだDBの存在感が大きい国(米国、英国、オランダ、スイス等)もある。また、DCが大きな割合を占め歴史も長い国(オーストラリア)では独自の企業年金実務が発展している。とりわけ米国ではエリサ法(1974年制定)がDB/DC年金に関する受託者責任や開示を含む基準を定めており参考になる。無論、国により私的年金および公的年金と関係も異なるし、税制や労働法など法的枠組みも違うので、日本の状況に当てはまらないものも多いだろう。例えば、米国におけるDB年金は支払保証公社(PBGC)がDB年金の保証機構として重要な役割を担っている。そのため米国の年金に関する包括的な開示様式であるForm 5500は、労働省(DOL)と内国歳入庁(IRS)に加え、PBGCにも提出される。かつては日本でも厚生年金基金(企業年金連合会が厚生年金基金の支払保証事業を実施)が一部公的な役割を果たしていたが、代行返上後の確定給付企業年金においてはあくまで私的年金としての開示要件の整理が必要だろう。その一方で税制上の優遇措置や労働条件の観点からは、米国における労働省(DOL)や内国歳入庁(IRS)との関係性に類似点もあるだろう。また、企業と株主、従業員との関係性にはグローバルに不変的な視点も多いはずだ。資産運用立国に分科会においても省庁横断的な議論が行われることが期待されている。

【米国】

- エリサ法により、DB/DC年金の運用状況、費用と手数料、投資リスクに関する開示要件が定められている。

- Form5500において広範かつ詳細な開示要件が定められており、年次報告書として労働省(DOL)、内国歳入庁(IRS) 、年金給付保証公社(PBGC)に提出される。年金報告書はEFASTA2と呼ばれるシステムで電子的に提出され、誰でもウェブサイトで回覧できる。

- 制度加入者やその他利害関係者に対して、DB年金の加入者の状況、積立水準、年金資産の状況に関する通知書であるAnnual Funding Noticeの送付が義務付けられている。同通知書にはPBGCの給付の保証範囲とその制限についての記載が含まれる。

【英国】

- Pensions Act 2014による年金改革以降、職域年金の開示要件が拡充の方向。英国では企業年金の運営にトラスティ(Trustee)が重要な役割を果たしており、法令で様々な開示要件が課せられている。

- Statement of Investment Principle (SIP)は投資目的、資産クラスと分散の状況、リスク管理、ESG投資のアプローチに関する情報が含まれ、制度加入者や利害関係者に透明性を提供する重要な文書と位置づけられている。SIPは一般に公開する必要がある。

- Pension Schemes Act 2021以降、公的年金・私的年金を含む複数の年金の一元的な見える化を実現するオンラインツール・サービスとして、年金ダッシュボードへの取り組みを強化している。年金ダッシュボードに関するガイドライン(Pensions Dashboards Programme Standards)を設定。Digital Transformationを通じた加入者への見える化の促進が進んでいる。

【豪州】

- 健全性規制当局であるAustralian Prudential Regulation Authority (APRA)が、豪州の金融機関や年金を監督。当機関が消費者保護と金融システム全体の信頼性と効率性の確保のため、開示要件を定めている。

- Superannuation Reporting Standard (SRS)が標準的な年金報告基準を提供。トラスティが年次または四半期ベースで報告すべき50を超える包括的な様式を定めている。ただし、開示内容に重複もあるため、当局は現在、複数年にわたる「データ変換プロジェクト」に取り組んでいる。最終的には様式の重複は解消に向かっている。トラスティが保有するデータほぼすべて規制当局に報告される。

- 提出されるデータには、資産運用、リスク管理、制度運営およびガバナンスに関するもの(請求される手数料を含む)などがある。運用目的や運用パフォーマンス、運用目的など一定の情報は一般に公開される。

企業年金の開示強化に向けた視点

資産所得倍増プランから、コーポレートガバナンス改革の実質化、資産運用業・アセットオーナーシップ改革へと続く一連の改革の中で、企業年金の開示強化にスポットライトが当たっている。開示の強化は本当に情報格差の解消、資産運用の効率化を通じた企業年金の価値の最大化に作用するのであろうか。プランスポンサーと、企業年金を取り巻くその他のステークホルダー(株主、従業員、サービスプロバイダー等)との関係性から、企業年金の「見える化」の意味と企業年金運営への潜在的影響を考えてみたい。

【株主との関係】

コーポレートガバナンス・コードでは、企業が投資者をはじめとするステークホルダーの期待に応えるため、 持続的な成長と中長期的な企業価値向上を実現するためのベスト・プラクティスが提唱されている。とりわけ企業には資本収益性を十分に意識した経営資源の配分が重要という観点から、資本コストを意識した経営が求められる。日本のDB年金においてはバブル崩壊後の長期にわたる低金利の環境下、DBへの掛金スケジュールを決定する上で重要なファクターである予定利率は一貫して低下してきた。一方、足元では運用は概ね好調で、比較的大きな積立超過となった制度も少なくない。今後、企業が制度の成熟度や積立水準を勘案してリスク削減に舵を切るのであれは、より保守的な運用へのシフトとあわせて予定利率の引き下げを行うことになる。予定利率の引き下げを行えば財政計算上の拠出金はむしろ増えるため企業年金に留保される資金はさらに増える可能性がある。日本のDBは掛金の一時的停止(コントリビューション・ホリデー)の基準が非常に厳しく、年金の剰余の解消は簡単でない。これは受給権の保護の観点から非常に結構なことであるが、株主の視点からは過剰な剰余は必ずしも望ましい姿と映らない可能性もある。DCの運用が堅調な中、結果として長期間にわたり保守的なDB運営を継続することの正当性を問われるかもしれない。無論、DB年金の運営には人事制度としての側面を含め、複雑な要素が絡みあっているし、制度の成熟度合によって保守的な運用が適切な場合もある。いずれにせよ、DB年金のリスク特性を踏まれた運営と株主との対話の重要性が増すかもしれない。

【サービスプロバイダー・資産運用会社・アドバイザーとの関係】

企業年金の制度加入者の最善の利益と観点から、企業年金関連のサービスプロバイダー(DB総幹事、DC運営管理機関等)間に健全な競争原理が働くことは企業や従業員にとって本来望ましいことである。しかしながら、現実にはDB総幹事、DC運営管理機関の変更は、資産の現金化および投資不能期間(Blackout period)の長さなどの問題もありハードルが高い。サービスプロバイダーの選定は、企業とサービスプロバイダー(信託銀行や保険会社等)のビジネス上の理由ではなく、あくまで制度加入者の最善の利益の観点から選択されるべきである。特にDCにおいては、資産運用会社が提供する運用商品の質ならびに手数料は非常に重要である。開示要件の強化はサービスレベル向上に一定の役割を果たす余地はあるだろう。やはり年金財政や資産運用の領域は専門性も高いため、プランスポンサーとサービスプロバイダーとの間の情報格差が発生しやすい。アドバイザーなどの第三者機関には、助言者としての情報格差の解消に寄与するだけでなく、プランスポンサーとサービスプロバイダー/資産運用会社間の仲介者(intermediaries)として年金業界全体に流動性を提供する役割もあると考えられる。欧米などの成熟した年金マーケットでは、プランスポンサー自身がそうした目利きのスキルを持つ専門人材を直接雇用する場合もあれば、代替手段として積極的にアウトソーシングを活用する場合もある。特に資産運用の分野では運用の意思決定とオペレーションの効率化のため、OCIO (Outsourced Chief Investment Officer)の利用も拡大している。開示強化は、企業年金運営の内製化とアウトソーシングのバランスを見直す契機になるかもしれない。

【従業員との関係】

従業員にとって退職給付が老後資金の重要な要素である一方で、退職給付(特にDBの積立額)の関するプランスポンサーの情報提供は非常に乏しい。確定拠出年金制度が発足して20年以上が経過したが、いまだに加入者の元本保証型商品への資産配分比率は高く、「資産運用立国」と云うにはほど遠い。2024年から新NISAも始まり、自助努力による資産形成の選択肢が広がる中で、政府も個々人のフィナンシャル・リテラシーの底上げを重視している。今後は、老後の資産形成のサポートを通してた従業員のFinancial Wellbeing 向上に企業が積極的に関与していくことも人材獲得とリテンションのための要素となるだろう。制度加入者向けの開示の拡大は、投資に対する積極的な関与にポジティブに働くと思われる。米国にみられるような制度内容の一般への開示については企業側の懸念も予想されるが、人的資本情報の開示の文脈の中において、企業の福利厚生やFinancial Wellbeing、ESG投資等に対する態度などの非財務情報の開示の拡充は、時代の流れに沿ったものと言えるだろう。

年金の開示要件の策定には日本独自の年金業界の構造を踏まえた検討が必要

企業年金の開示の方向性についてはまだ不明な点も多いものの(本稿執筆12月中旬時点)、2024年中には大勢が判明するものと思われ今後の議論の動向に注視する必要がある。2024年12月には確定拠出年金の上限改正も控えており、この前後での制度改正を計画している企業もあるだろう。企業年金の開示はアセットオーナーとしてのスチュワードシップ責任や資産・債務・キャッシュフローなどの財務情報に加え、人的資本など非財務情報の開示との関連もあり複雑な要素を含んでいる。年金は資産運用に関する専門人材の配置・育成に加え、こうした問題に対処するため年金委員会等を通じたマルチステークホルダーによる対応が有効である。企業年金基金はDB年金の運営を行うガバナンス体であるが、企業年金を取り巻く諸問題への取り組みには年金委員会の設置と機能強化が望まれる。

海外にみられる企業年金の包括的な開示は透明性を重視した仕組みになっているが、開示強化への対応のため企業側の負担増が懸念される。そもそも年金開示の強化は企業や加入者の便益を増すよう設計されるべきであるが、現実的には情報の非対称性の解消を加速するため実質的な利用者たる専門人材の存在が重要である。先進的な事例が見られる諸外国の包括的な開示は、ある意味こうした専門人材の存在を前提としているとみることもできるが、日本は仲介者たる専門人材やアドバイザリーサービスのマーケットの成熟度が相対的低く、またそうした希少な専門人材の多くが企業ではなく、サービスプロバイダーや資産運用会社などに所属するため、情報格差の解消や流動性の確保を通じて開示コストにみあった価値の創出が実現できるか不透明さもある。企業開示の拡充においては日本の年金業界の構造を踏まえた制度設計が望まれる。

最後に、今回の資産運用立国の実現に向けたプラン(企業年金の見える化とか開示の方向性など)に関わらず、そもそもプランスポンサーである母体企業は、人的資本、財務会計、キャッシュフロー、資産運用という観点から、経営計画に沿った明確な基本ポリシーを策定し、企業年金の運営計画を定性的且つ定量的な分析に基づき制度を運営するべきである。そうであれば、仮に情報開示によって他社比較が可能となったとしても、堂々と自らの企業年金運営のあり方についてステークホルダー等へ説明可能であり、何も恐れることはないであろう。つまり、ガバナンス(体制とプロセス)の構築こそが真の見える化であり、そのためのお手伝いをWTWは実施している。