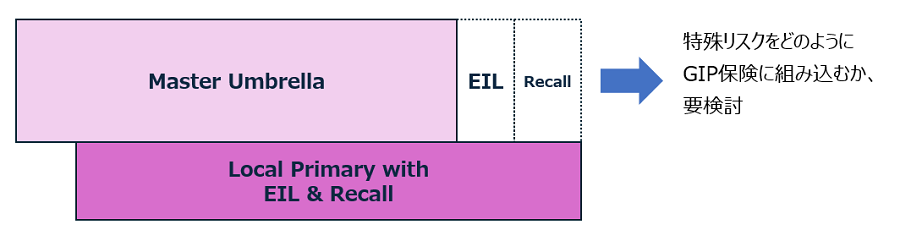

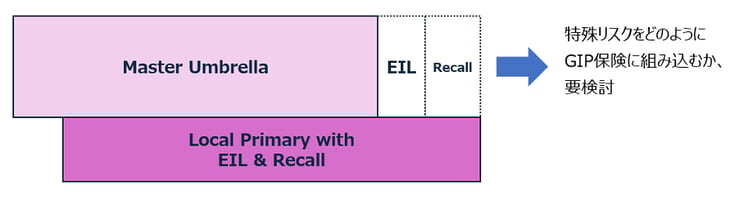

日系企業のM&Aが加速

日本の企業が欧米企業を買収するIn-OUT型M&A(合併・買収)は、国内の少子高齢化、産業空洞化に伴い、近年でもなお活発な状況にあります。これは昨今の円安・外貨高で買収コストが大きく増えている環境の中においても、『技術の獲得』や『マーケットの拡大』などの事業戦略を背景に、大規模なM&Aが相次いで行われています。最近では製造業N社が米国の老舗企業買収完了を目指していますが、国家安全保障や雇用確保への懸念もあり、米国大統領をも巻き込んで連日紙面を賑わしています。理由は様々ありますが、総じて欧米企業は文化、習慣が全く異なる上、独立精神が高い傾向があるために、合併して軌道に乗せるまでに大きな困難が伴うケースが少なくありません。保険の観点においては、買収された企業の保険と本社が手配しているグローバル保険プログラム(以下GIP)保険との統合作業が行うことが一般的です。ついては、商取引契約においても大切となる賠償責任保険の統合に焦点をあてて、どのようなことに留意して買収した欧米企業をGIP保険に取り込み、最適なGIP保険を構築していけばよいのか、検証してまいります。

GIPへの取り込み~①直面する課題

本社発で既に賠償GIPを組成している場合、子会社となった買収先の保険契約もGIPの中に組み入れていくことは、スケールメリットを生み出していく上でもごく自然な流れです。これはコスト削減に直結するだけでなく、より大きな補償額や広い保険カバーを享受することに繋がるからです。また保険にとどまらず、リスクマネジメントの一元管理、グローバル対応力強化、そしてガバナンス強化にも繋がり、本社機能としてグループ全体を俯瞰して管理、運営する観点でも大変有益となります。

しかし、買収先企業にとっては、そのメリットを理解しながらも、これまで現地に根付いたビジネスの商慣習や人的な付き合いが長年に渡って定着していることから、既存の枠組みを断つことは容易なことではありません。また、これまで努力を重ねて築き上げてきた保険プログラムに自信、自負を持っていることも一般的です。従って、保険プログラムの内容、各種サービス、そしてシステムやデータ管理に至るまで変更を余儀なくされることで、リスクマネジャーを始め従業員からも抵抗や反発を招くことも稀ではありません。

GIPへの取り込み~②成功へのプロセス

そこで、GIP保険プログラムへの移行検討に伴うPMI(Post Merger Integration)を成功させるためには、何に留意していけばよいのでしょうか。

まず始めに、統合することによるメリットを丁寧に正しく伝えることから取り組んでいくことが肝要です。

- 保険料の削減等、経済合理性はあるのか?

- 現在の保険の補償範囲は広がるのか?

- どのようなサービスや付加価値を新しい保険会社、保険ブローカーから受けられるのか?

- 変更することで受けられなくなるサービスはないのか?

その上で、保険の窓口となるリスクマネジャー(もしくはトレジャラーや経理、総務の保険窓口の方)との密なコミュニケーション、関係作りが大切になってきます。

リスクマネジャーの多くは本社発のプログラムの傘下に入ることで、独立性、主体性が失われ、管掌範囲が狭まるのではないかと疑念を覚えることが少なくありません。そうなってしまっては新しいプログラムへの移行に対するモチベーションが下がり、GIPに統合できたとしても、上手く機能しません。大事なのは、各リージョンの意向を尊重した仕組みを構築し、移行によるメリットを最大限に理解してもらうことです。一般的に賠償責任保険における欧米地域のリスク量は日本より大きく、保険料ボリュームの全体に占める割合も相対的に大きいため、プログラム運営の成否を握っていると言っても過言ではありません。

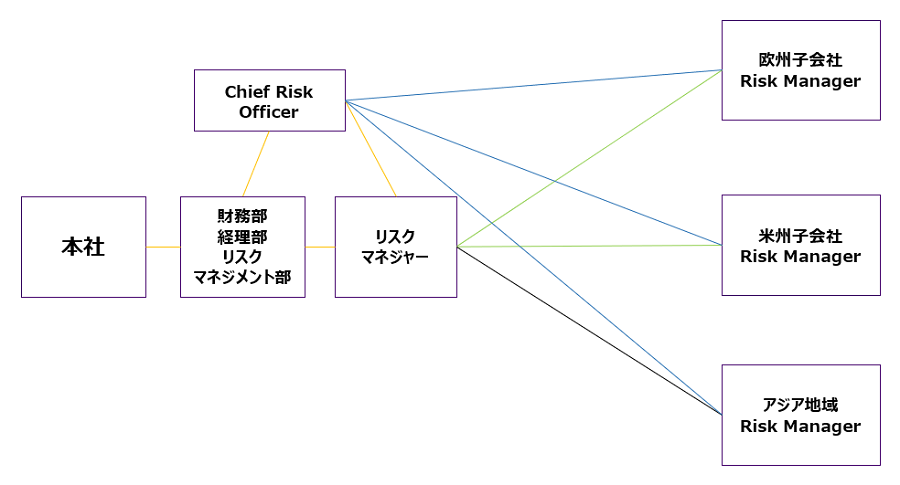

GIPへの取り込み~③グローバルリスク管理の運営体制

運営体制の一例として、社内でグローバルリスクを討議するコミッティー(委員会)を立ち上げることが挙げられます。リスクマネジャー主体の運営体制を敷いて、コミッティーの中心的役割を担ってもらいます。保険プログラムの内容、ロス情報、ロスプリベンションに至るまで、様々な角度からリスク情報につき討議し、検証を行っていきます。保険にとどまらず、そのリスクは自社内で保有すべきなのか、あるいはリスクが大きすぎる場合には事業の撤退という選択肢もあります。リスクマネジメントは事業を推進するにあたっての重要な指針であり、時として事業の行方を左右する要因ともなります。