賃上げが招く報酬と退職給付の格差拡大

デフレ完全脱却のための総合経済対策の下、官民連携で進められた「持続的な賃上げ」施策などの効果もあって、日本の民間企業の賃金水準は2023年以降、「失われた30年」の長い停滞からようやく抜け出しつつあるようだ。厚生労働省「賃金引上げ等の実態に関する調査」によれば、1人平均賃金の改定率は2023年には3.2%、2024年は4.1%と、1994年を最後に約30年間到達していなかった年3.0%を超える水準に達している。デフレ脱却の条件を満たしていない、近年の物価上昇やインフレなどを考慮すると賃上げはまだ不足している、などの指摘もあるようであるが、これら「物価上昇」「インフレ」「賃金上昇」が同時に進行している状況からは、少なくともこれまでとは異なる「賃金上昇」の段階に入った、と言うことはできるだろう。

このように現役期間の報酬が軒並み大幅上昇に転じる一方で、退職給付の水準は相変わらず長い停滞の中にある。中央労働委員会「退職金、年金及び定年制事情調査」によれば、企業が提供する退職給付の水準は過去30年の間、緩やかに低下し続けている。これは、大半の企業で退職給付制度の給付水準が変わっていないために、一部の企業で制度改定に際して退職給付水準が削減されたり、現役期間の報酬の原資とするなどの目的で退職給付が廃止されたりしていることが全体の水準を引き下げている状況と考えられる。

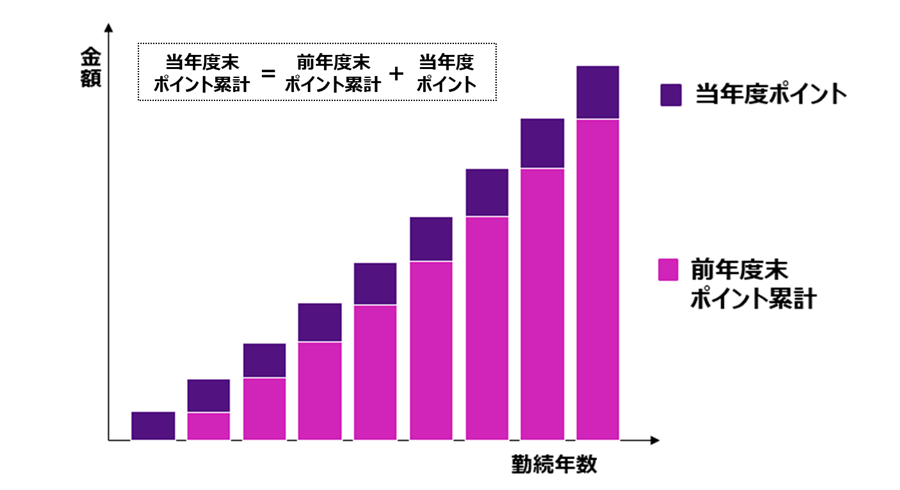

大半の企業で退職給付制度の給付水準が変わっていない、という点は、わが国において独自に発展した「ポイント制退職給付」の普及状況とも無関係ではないだろう。中央労働委員会「退職金、年金及び定年制事情調査」の最新の調査(2023)によれば、全体の67%がこの「ポイント制退職給付」の制度設計を採用しているとされているが、この制度設計の最大の特徴は「給与の額と連動しない給付設計」にある。(図1)

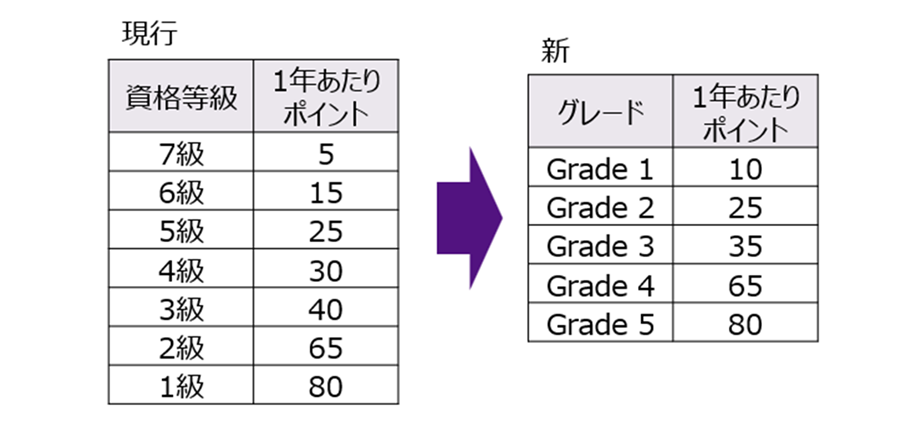

「ポイント制退職給付」とは、資格・グレードや勤続年数などに基づいて定められたポイントを毎年積み立て、退職時のポイント累計にポイント単価などを乗じて給付額を決定するような設計の総称である(さらに、ポイント累計に利息を毎年付与するキャッシュバランス型設計もある)。この設計は当初、昇給などに基づいた予定外の給付額の上昇を回避できることがメリットとされていたが、ポイント単価やポイント付与の設計を見直さない限り全体の給付水準は変わらないため、物価上昇や現役期間の報酬水準上昇に伴い、給付額の相対的な価値が低下する側面を持つ。加えて、抜本的な人事制度改革の実施に際しても「新旧資格・グレード間の付与ポイント読み替え表作成」などの簡易な対応で済ませて設計や給付水準の見直しを先送りすることが可能であることから、結果として報酬と退職給付水準の乖離を進行させているケースが数多く見受けられる。最近では給付水準が設計当時のまま、20~30年、もしくはそれ以上放置されていることも珍しくなくなっている。(図2)

「ポイント制退職給付」は退職給付の給付水準の見直しを適時に実施しない限り、現役期間の報酬と退職給付の水準の乖離が無意識のうちに進行する、という構造的な問題を内包した制度設計であり、現在はその問題が、近年の急速な賃上げによって顕在化した状況と言えるだろう。

失われた30年を経て、今退職給付が担うべき役割

しかしながら、このような状況下でも、企業の退職給付水準見直しへ向けた動きはあまり活発化していない。これには、若い社員には遠い将来の給付よりも現在の給与の方が改善のメリットを訴求しやすいため、報酬水準の引き上げが退職給付水準の引き上げよりも優先して実施されている、などの理由が考えられるが、その根底には、社員の退職後の生活設計の基盤である老後所得が不足していることに対する認識の欠如や、過小評価がある。退職給付の重要な役割の一つに、老後所得の原資として公的年金の給付を補完し、自社の社員が相応の退職後生活を送れるよう担保する、という現役期間から退職後への「繰延報酬」の機能があるが、その「繰延報酬」は企業の人事や経営層が思っている以上に不足していて、社員の退職後の生活設計を脅かす事態となっていることが見過ごされているのである。

それでは、過去30年の間に社員の退職後の生活設計の前提や意識はどのように変化しているのか、具体的な数値で確認してみよう。

まず収入の面では、公的年金の支給水準が重要な指標となる。厚生労働省が5年ごとに実施している公的年金の財政検証の際に公表する「モデル年金」(夫婦2人の基礎年金と夫に支給される報酬比例年金)は、国の公的年金の平均的な給付水準を示す指標の一つとされているが、この「モデル年金」は過去30年の間、賃金水準の停滞を反映して概ね同水準(最高額238,126円(1999年)、最低額218,405円(2014年)、直近は226,332円(2024年))で推移している。

次に支出の面では、高齢者世帯の主要な収入源である公的年金水準の頭打ちが、総務省統計局「家計調査」における高齢夫婦無職世帯の消費支出の推移に、生活水準の低下として如実に表れている。1994年に263,383円/月だった消費支出は、2024年には258,621円/月へと低下しているが、これは同期間中の物価上昇を考慮した実質水準への換算では約15%の減少=生活水準の低下に相当する。

そしてこうした老後所得水準・生活水準の低下は、それぞれ同じ時期の内閣府「国民生活に関する意識調査」において、老後の生活設計に対する不安を感じる人の割合の増加(39.4%(1994年)から62.8%(2024年))や、今後の収入や資産の見通しについて不安を感じる人の割合の増加(27.2%(1994年)から58.0%(2024年))として確認することができる。

もっとも、これらは悲観的な内容ばかりを示唆するものではない。見方を変えれば、現在の状況は、社員の「退職後の金銭的な不安」という衛生要因を会社が退職給付を通じて軽減・解消することにより、人事制度改革による動機付けをより有効に機能させ、社員のエンゲージメントを高める余地がある、と考えることもできる。

仮に1994年の消費支出水準を当時の高齢夫婦無職世帯の標準的な生活水準とみなして、この生活水準を維持するよう、2024年の物価水準で1994年の消費支出水準を実現するとすればいくらに相当するか、を考えてみよう。この場合、消費支出は302,739円/月(+44,118円/月)となり、月あたりの赤字額は2024年の家計収支における元々の赤字額(34,400円/月)に対する支出増加額の単純加算で78,518円に達する。この赤字補填を65歳から95歳まで30年間実施することを考えると、65歳時点で2,827万円の換金可能な資産が必要となる。

このようなまとまった金額を、自助努力による課税後所得の積立貯蓄だけで達成するのはきわめて困難である。中長期的には今後の賃金水準の上昇を反映した公的年金の支給水準の上昇も期待されるが、それには一定の時間を要する。自社の社員が相応の老後所得を確保できるようにするために、積立や給付に税制優遇を付与された退職給付の果たすべき役割は決して小さくないことを改めて認識する必要があるだろう。

デフレ脱却後の退職給付:適切な給付水準とは

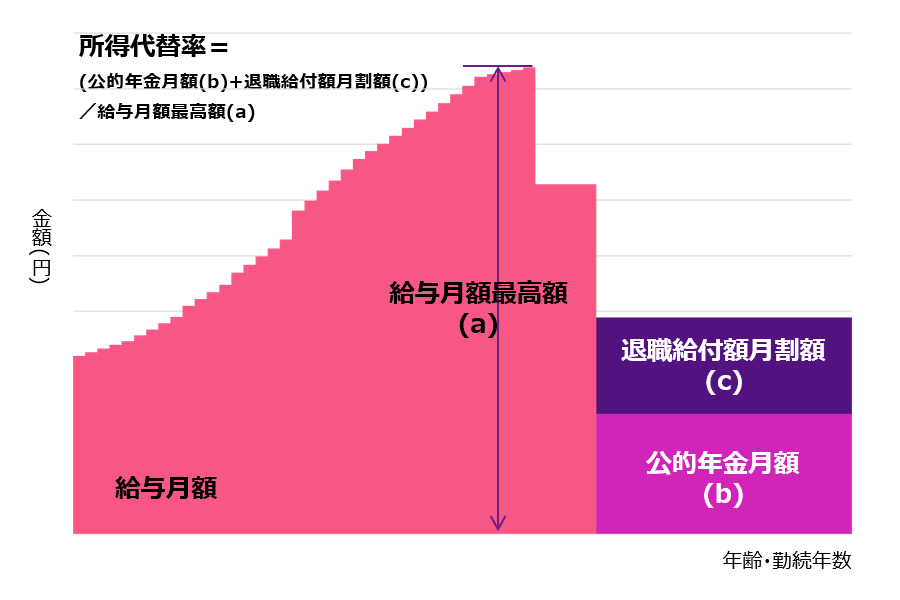

それでは、報酬水準と退職給付水準の乖離が拡大する中で、社員の退職後の金銭的な不安を軽減・解消するには、退職給付においてどのくらいの給付水準を提供するのが適切なのだろうか。この判断には、退職給付の給付水準を報酬水準に対する比率で把握する、所得代替率による検証が適している。そこで以降では、一定の目標所得代替率の達成に必要な退職給付水準について、簡単なモデルを基に考えてみることにしよう。

所得代替率にはその用途に応じた様々な考え方や計算方法が存在するが、今回は現在価値での静的な比較を行うものとして、最新の経済状況を反映した標準者の報酬モデルを基準に、現行制度の給付設計や制約条件を反映して公的年金・退職給付の額および所得代替率(税・社会保険料考慮前)を計算することとする。公的年金部分についてはOECDの統計で採用されている手法に準じて本人分のみを計上する前提とし、退職給付の額は65歳から95歳までの30年間=360ヶ月に分割して受け取る退職給付月割額に換算して(受取期間中の資産運用は想定しない)所得代替率を計算することとして、目標所得代替率を一般的に達成目標とされている50%・60%に設定した場合の必要退職給付水準を算出する(図3)。

具体的には、まず標準者となる一般的な大卒労働者の最新の報酬モデルとして、厚生労働省「令和6年賃金構造基本統計調査」より、民営事業所・産業計・企業規模計(10人以上)・男女計・大卒の年齢階級別給与額(きまって支給する現金給与額、所定内給与額、年間賞与その他特別給与額)のデータを抽出し、22歳から64歳までの給与モデルを設定する。(図4)そしてこれを基に、65歳支給開始の老齢基礎年金、老齢厚生年金の額、および各計算前提に基づく退職給付累計額を計算する。

極力シンプルなモデルとなるよう、老後所得については公的年金以外の部分をすべて一つの退職給付で賄う前提としているが、複数の制度を組み合わせている自社退職給付制度に置き換えて考えたり、さらには自助努力による貯蓄との合算水準と見なしたりしやすいように、退職給付部分には「所定内給与の一定割合を積み立てる」「運用利息を付与する、または付与しない」の他には詳細な設定や制約を置かないものとしている。なお、モデル中の退職給付水準は給付額を基準としており、必ずしも会社の負担するコスト水準と一致するものではない点には留意が必要である。

図4 標準者報酬モデル:民営事業所・産業計・企業規模計(10人以上)・男女計・大卒・年齢階級別

図4 標準者報酬モデル:民営事業所・産業計・企業規模計(10人以上)・男女計・大卒・年齢階級別

出典:厚生労働省「令和6年賃金構造基本統計調査」よりWTW作成

年齢

勤続年数 |

きまって支給する現金給与額 |

年間賞与

その他特別給与額 |

年間給与 |

|

所定内給与額 |

22~24歳

0~2年 |

272,200 |

250,800 |

372,100 |

3,638,500 |

25~29歳

3~7年 |

319,100 |

283,900 |

827,000 |

4,656,200 |

30~34歳

8~12年 |

361,000 |

325,200 |

984,400 |

5,316,400 |

35~39歳

13~17年 |

409,200 |

373,200 |

1,252,800 |

6,163,200 |

40~44歳

18~22年 |

439,700 |

406,200 |

1,456,700 |

6,733,100 |

45~49歳

23~27年 |

487,800 |

459,200 |

1,663,200 |

7,516,800 |

50~54歳

28~32年 |

516,300 |

491,700 |

1,842,700 |

8,038,300 |

55~59歳

33~37年 |

551,000 |

527,200 |

2,024,000 |

8,636,000 |

60~64歳

38~42年 |

423,300 |

404,900 |

1,157,700 |

6,237,300 |

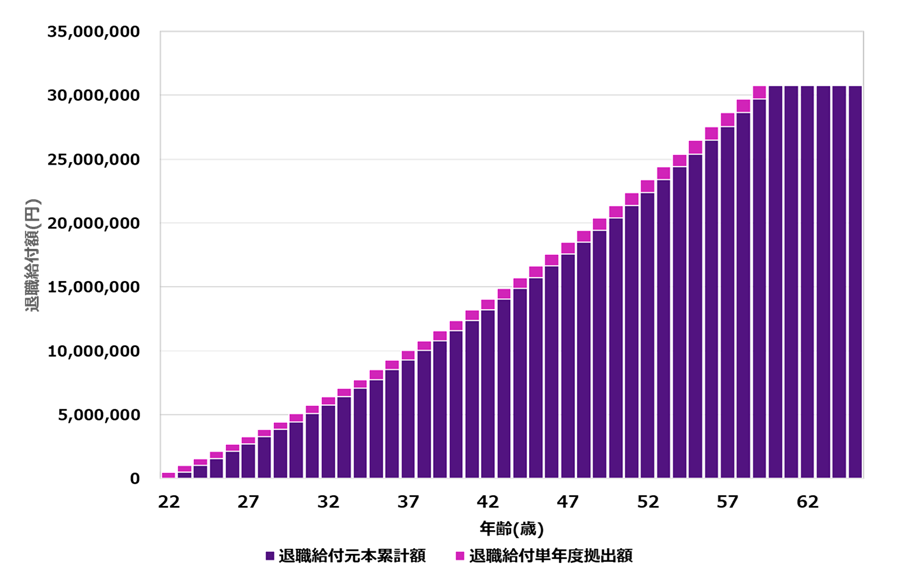

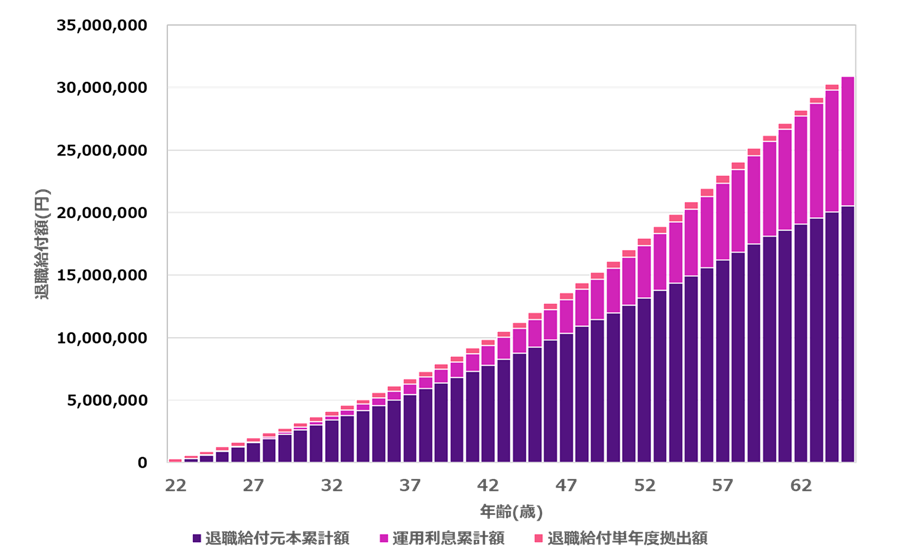

最初に、最も一般的な例として、ポイント制退職給付など運用利息が付与されないタイプの給付が、最も一般的な定年年齢である60歳まで適用されるケースを想定する。定年到達後、60歳から65歳までの定年後再雇用の期間中の退職給付は利息無しで据え置きとなり、65歳到達時に支給されるものとする。この場合は、所定内給与額の17%相当分を退職給付付与額として毎月積み立てる場合に65歳時点の退職給付額が約3,080万円となり(図5)、公的年金も含めた所得代替率が50%を超える。

きまって支給する現金給与月額 Max (a):551,000円

老齢基礎年金+老齢厚生年金 (b): 193,294円

退職給付累計額 /360 (c): 85,484円

所得代替率((b)+(c))/(a) = (193,294+85,484)/551,000

=50.6%

さらに、所定内給与額の28%相当分を退職給付付与額として毎月積み立てる場合に65歳時点の退職給付額が約5,070万円となり、公的年金も含めた所得代替率が60%を超えることになる。

続いて、確定拠出年金など運用利息が付与されるタイプの給付が65歳まで適用されるケースを考えてみる。運用利息の前提は、企業年金連合会「2023(令和5)年度 企業型確定拠出年金実態調査結果」より、想定利回りの平均値である2.0%を採用する。この場合は、所定内給与額の10%相当分を退職給付付与額として毎月積み立てる場合に65歳時点の退職給付額が約3,090万円となり(図6)、公的年金も含めた所得代替率が50%を超える。

きまって支給する現金給与月額 Max (a):551,000円

老齢基礎年金+老齢厚生年金 (b):193,294円

退職給付累計額 /360 (c):85,823円

所得代替率((b)+(c))/(a) = (193,294+85,823)/551,000

=50.7%

さらに、所定内給与額の16%相当分を退職給付付与額として毎月積み立てる場合に65歳時点の退職給付額が約4,940万円となり、公的年金も含めた所得代替率が60%に到達することになる。

以上より、検証結果は(図7)のように整理される。最新の経済状況と報酬水準に基づいた退職給付(または退職給付と自助努力による貯蓄の合算値)の目標水準を示すものとして、一つの目安となるだろう。

図7 退職給付の適正水準の検証3:まとめ

図7 退職給付の適正水準の検証3:まとめ

| |

目標所得代替率

50%

|

目標所得代替率

60%

|

|

適用上限60歳・ 運用利息なし

|

月あたり必要積立率

|

所定内給与額の17%

|

所定内給与額の28%

|

|

65歳時点

退職給付額

|

30,774千円

|

50,687千円

|

|

適用上限65歳・ 運用利息年2.0%

|

月あたり必要積立率

|

所定内給与額の10%

|

所定内給与額の16%

|

|

65歳時点

退職給付額

|

30,896千円

|

49,434千円

|

なお、今後の賃上げに伴って所得代替率の低下が見込まれるため、こうしたモデルに基づいた検証は定期的に行うことが望ましい。さらには、自社の給与モデルや退職給付モデルに置き換えて同様の分析を実施し、所得代替率を踏まえた説明を行うことにより、社員の退職後の金銭的な不安をより軽減・解消することが期待される。

おわりに

OECDレポート「Pension at a Glance 2021」によれば、日本の私的年金(退職給付)を含めたグロス所得代替率は55.4%と、G7加盟国中では下から2番目、第6位の水準に留まるとされている(最下位はイギリス)。計算の前提に議論の余地はあるものの、OECD加盟38か国の平均水準57.6%に達していないことからは、日本の老後所得水準は国際的に見ても決して十分とは言えない。少なくとも社員の処遇を検討する際には、老後所得は十分に確保されている、日本企業の退職給付は手厚い、などという誤った認識は改める必要があるだろう。

持続的な賃上げの中で、退職給付が社員の老後所得の一部を担う「繰延報酬」としての役割を引き続き果たすためには、給付水準を報酬水準の引き上げに応じて引き上げていくことや、給付水準に報酬水準との連動を持たせること、給付水準の定期的な検証を実施することなどが必要不可欠である。本稿がそうした取り組みのきっかけとなるようであれば幸いである。