WTWでは、日本及びグローバルで培った経験と実績により、 D&O保険の内容の検証と最適化のご提言でお客様をサポートさせて頂きます。

詳細を見る

2019年12月11日に改正会社法が公布され、会社役員賠償責任保険や会社補償が新たに規定されました。 公布日から、1年6カ月以内に施行予定です。

-

01

会社法改正とD&O保険

今回の会社法改正は2017年から法制審議会会社法制部会で議論されてきました。その際、会社役員賠償責任保険(D&O保険)については、その内容を開示する必要があることが、多くの専門家から指摘されてきました。成立した改正法では保険の内容の開示に関してまでは規定されませんでした。一方、その内容は取締役会の決議が必要となります。

D&O保険の内容とは、一般的に、①被保険者②支払限度額③補償項目④保険金が支払われない場合(免責条項)⑤免責金額⑥保険適用地域⑦保険料をはじめ、多岐に亘ると考えられています。これらの項目に関して、取締役会の決議をするための合理的根拠等を明確にしておく必要があります。

我が国の上場企業のD&O保険の付保率は9割を超えると見られていますが、契約内容に関する見直し等、内容の検討を充分に行っている会社はいまだ少数に留まっているという見方もあります。

-

02

会社役員の法務リスク

わが国では、現在、会社に対する損失に関しては、会社法により、賠償額の上限を決めることが認められています。しかしながら、故意・重過失がある場合には、その上限は適用されません。通常役員が個人的に会社の被った損失を賠償する義務がある場合は、少なくとも重過失である場合が多いと考えることができます。従って、賠償の上限額の規定には該当せず、役員が個人として巨額な賠償を求められるリスクに大きく晒されているとも言えます。

株式会社の出資者(株主)はその出資額を上限とする有限責任ですが、会社の経営により発生した損害について、会社経営者は実質的な無限責任のリスクを個人的に負っているとも言われています。

-

03

訴訟の類型

会社役員の責任追及として、①株主代表訴訟、②会社からの訴訟、③第三者(取引先、提携相手、自社従業員等)からの訴訟が挙げられます。

①株主代表訴訟:会社が損失を被る原因を作った役員に対して株主が、会社に代わって損害賠償を請求する制度です。株主が会社に役員を提訴するよう請求した後、60日以内に会社が提訴しなければ、株主が会社を代表して、役員を提訴します。

会社が被る損失の原因は特段決められていません。従って、以下のような事例に関連して会社が損失を被った場合に株主代表訴訟が提起される場合があります。

- 経営・労務関連: 買収(M&A)、資本提携、投資、雇用関係の紛争

- 製造・販売関連: 製品による事故(PL事故やリコール)、性能偽装、販売先とのトラブル

- 不正行為関連: 情報漏えい、サイバー攻撃、テロ、独禁法違反、贈賄防止法違反、不正会計

- 災害関連:天災によるサプライチェーン寸断、工場の火災・爆発等 など

株主代表訴訟は以下の点で、役員にとっての脅威となると言われています。

- 会社のサポートは補助参加等限定的である点

- 会社の顧問弁護士は使えず、自身の弁護士は、自ら手配しなければいけない点

- 提訴時の手数料は賠償請求額にかかわらず一律13,000円のため、賠償請求額が極めて高額にのぼるケースもある点

- 時効は10年と長期に及ぶため、相続人が被告となるケースも多い点

②会社からの訴訟:近年では、不祥事案が発生すると、第三者委員会が立ち上がり、原因の追及と分析が行われるのが通例となってきました。役員の関与度合いによっては、会社として役員に対し損害賠償を請求する事案も増加しています。

③第三者からの訴訟:上記①、②以外の損害賠償請求です。取引先や提携相手、更には自社の従業員等が会社役員の監督義務違反等を問う損害賠償請求があります。また、上場企業の場合、金融商品取引法に基づき、役員に対して損害賠償請求がなされるケースもあります。

-

04

会社役員賠償責任保険 (D&O保険)

このようなリスクに対する補償のために、会社役員賠償責任保険が1930年代に英国で初めて開発されました。Directors and Officers Liability Insurance という名称から、一般にはD&O保険と呼ばれています。D&O保険は、1960年代に米国で大きく普及し、1989年に日本でも発売されました。

当初は、日本では保険の適用事例はあまり無いと考えられていましたが、1993年の商法改正で、株主代表訴訟の提訴の手数料が8,200円(現在は上記の通り、13,000円)となり、株主代表訴訟件数が一気に増加しました。これにより、D&O保険も上場企業中心に大きく普及し、今では上場企業の約9割程度が加入していると言われています。

D&O保険が発展している海外では、実際の事故に基づき、補償内容を改善させるというサイクルが確立されてきています。一方日本ではD&O保険の事故は少なく、補償内容に関する発展が遅れていたと言われていました。

D&O保険が会社役員が積極果敢な経営判断をする際のセーフティーネットとしての機能を一層果たすべきとして、2015年の経済産業省による補償内容への問題提起が行われました。更に2016年に国税庁により、一定手続きを条件として保険料の個人負担が不要とされたことでわが国でも新たな展開を見せています。

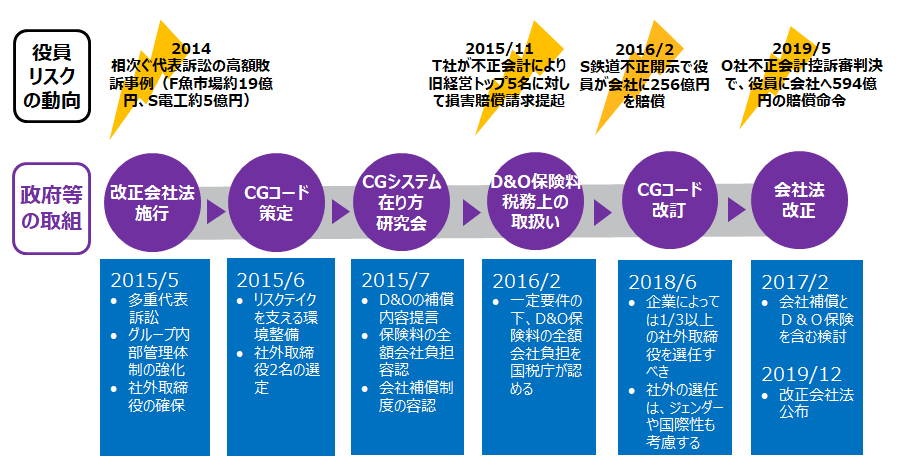

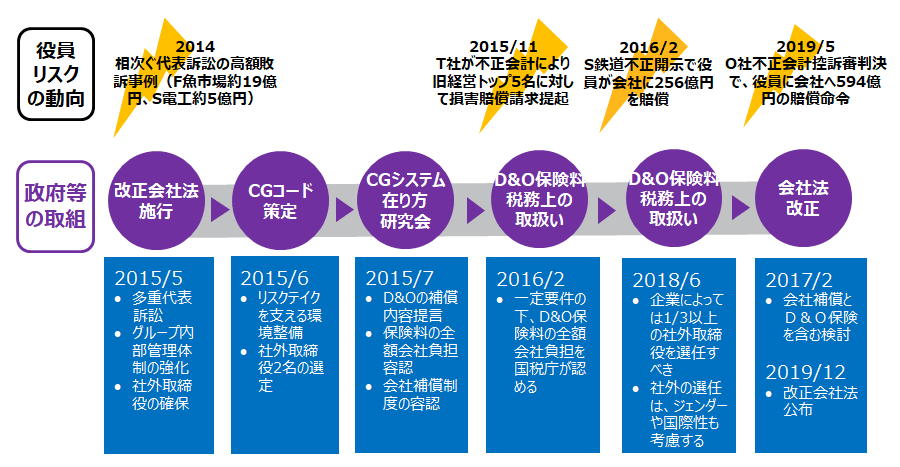

以下は、役員リスクの動向と政府の動向を時系列に並べたものです。会社役員のリスクは家族(相続人)にも及び得るため、会社役員にとって、大変重要な保険であるとの認識が広がりつつあります。

図:役員リスクの動向と政府の動向

図:役員リスクの動向と政府の動向 図:役員リスクの動向と政府の動向

図:役員リスクの動向と政府の動向 -

05

会社役員賠償責任保険(D&O保険)プログラム

D&O保険を最適なプログラムとするためには、ガバナンス態勢、企業集団の動向、事業の内容等を考慮して構築する必要があります。更に海外進出企業の場合には、海外の規制リスクにも対応する必要があります。

また、企業経営におけるESG(環境・社会・ガバナンス)への取り組み重要性やサイバーリスクへの対処等も高まっているように、経営リスクはグローバル化とデジタル化で日々、変化しています。このような変化に対応すべくD&O保険の補償の実効性を常に保ち続けることが、重要課題となってきています。