WTWが毎年実施する地政学リスクに積極的に取り組むグローバル企業へのアンケート最新版によれば、その48%が2022年から2023年にかけ何らかの経済的損失をブラジル・ロシア・インド・中国関連の所謂BRIC取引と投資で生じたと回答しています。

Note: respondents experiencing a political risk loss only; ranked by number of mentions

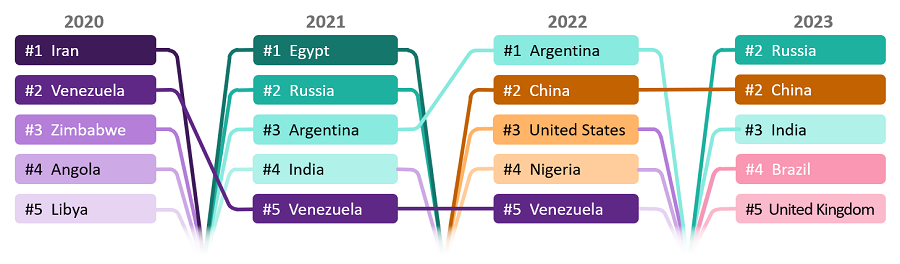

注目すべきは、本年度と昨年度のトップ5にそれぞれ本来地政学リスクが低いと信じられる英国と米国が経済的損失の起因国として挙がっている事です。これらの損失は米国と英国以外に本社を置く米系・英系の国際企業が、母国の第三国(中国やロシア)に対する制裁措置(サンクション)により被ったものであり、地政学リスクが必ずしも新興国のみに起因する訳ではないことを示唆しています。

また、アンケート協力企業の業種内訳は以下の通り多種多様ですが、回答者の86%は今後地政学リスクが引き続き高まると予想しており、その54%は後述のポリティカルリスク保険を購入済みで、全ての回答者がロシアによるウクライナ侵攻の悪影響が明らかになった2022年以降、保険活用も視野に入れたポリティカルリスク・マネジメントを重視していると回答しています。

Note: all respondents; n=50

これらのグローバル企業が活用しているポリティカルリスク保険とは、海外企業との取引や投融資への現地(含む地方)政府の干渉、外国政府や国営企業による債務不履行、戦争・テロ・暴動等の治安リスク、及び為替兌換制限や海外送金不能等の政治的不可抗力(ポリティカルフォースマジュール)に起因して本邦企業が被る損失を補償するテーラーメード型損害保険の一種です。(以下の主な補償内容参照)

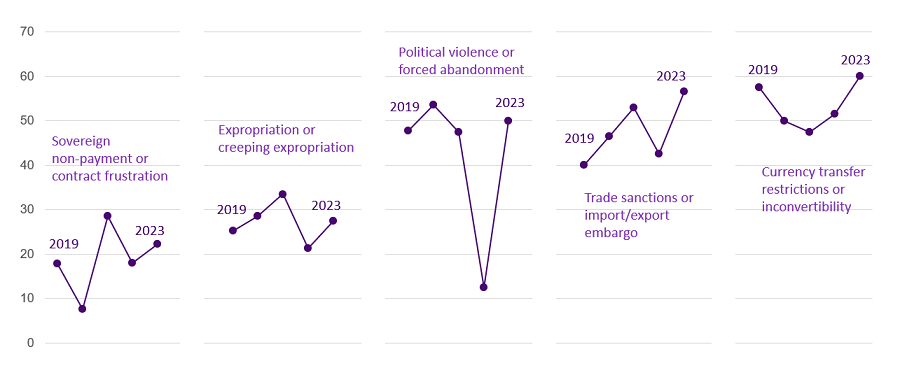

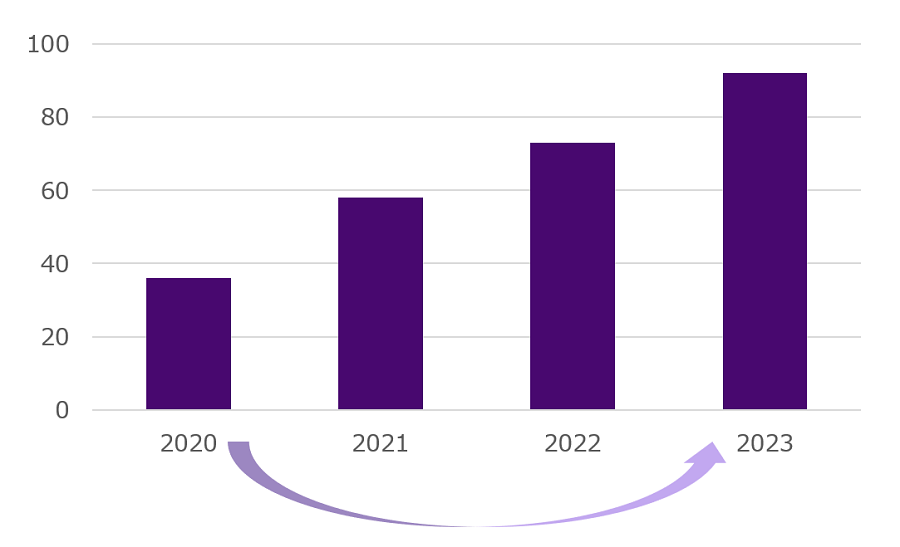

今回のアンケート協力企業を含む、過去5年間のアンケート協力企業が実際に被った保険事故の以下データは、ほぼすべての保険対象地政学リスク(ポリティカルリスク)が上昇トレンドにあることを裏付けています。

Note: companies experiencing political risk loss; for 2019, n=14; for 2020, n=28; for 2021, n=21; for 2022, n=32; for 2023, n=46;”other” not shown

注記)

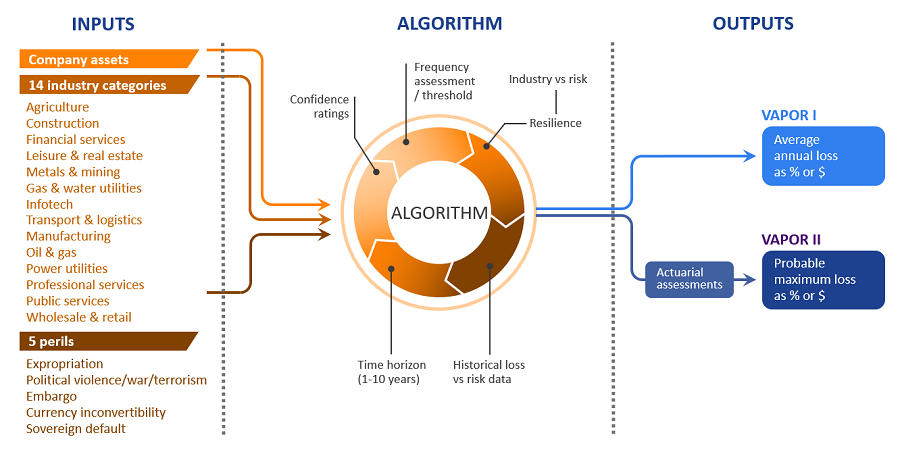

ポリティカルリスクに限らず定量化できない(少なくとも可視化できない)リスクのマネジメント(管理)は困難です。WTWでは、過去30年を超えるポリティカルリスク保険の支払保険金データを基に、英国の地政学リスク専門コンサルティング会社Oxford Analytica社と、ポリティカルリスク定量評価モデルValue at Political Risk(VAPOR)を共同開発しました。

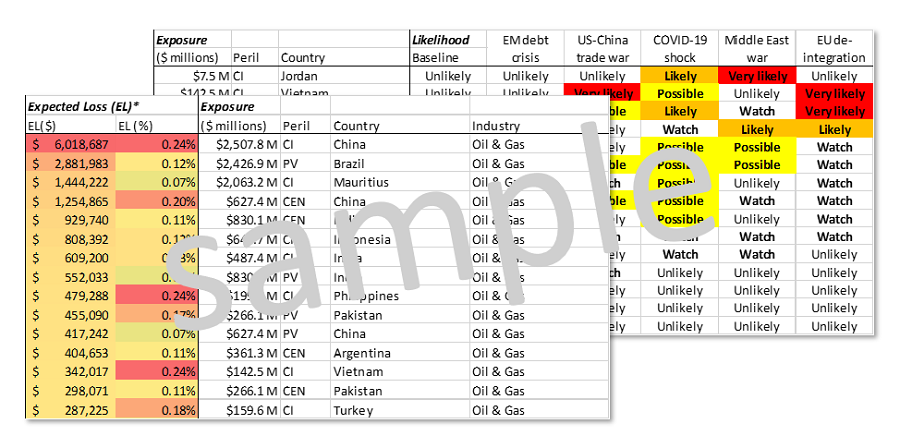

VAPORはポリティカルリスク保険が対象とする権利侵害や送金不能等の5つの対象エクスポージャー(例:海外投融資残高や資産の簿価,etc.)を14規定業種毎に入力する事により、分析アルゴリズムに従い*期待損失(EL: Expected Loss)と*最大予想損失(PML: Probable Maximum Loss)を算出します。

注記) 期待損失(EL)は同様リスクの過去の損失発生率に基づき算出された今後一定期間の予想損失額で(VAPORでは1<10年対応)、リスクコストや損害引当金の目安となります。

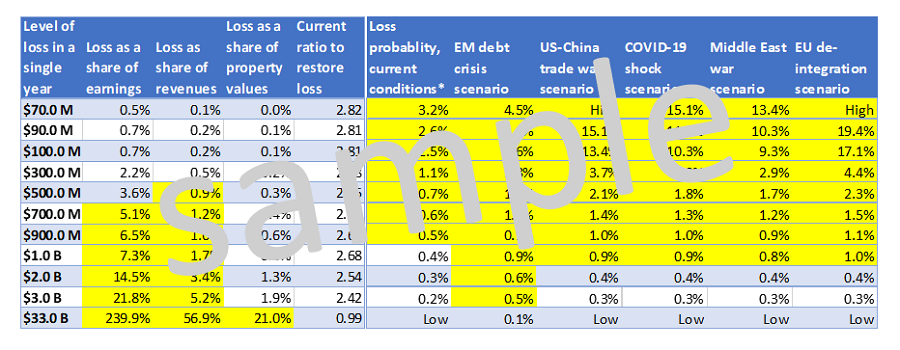

最大予想損失額は(PML)は発生頻度と影響度の確率分布に基づく年超過確率(VAPORでは95%<99.9%応)で表示され、例えば地震保険においては99.8%⇒予想を上回る確率が0.2%の損失額と定められています。

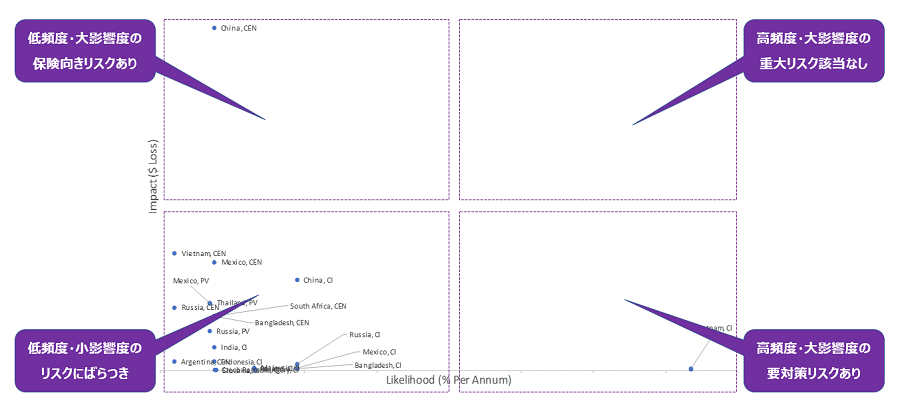

現行海外子会社ごとの純投資額、資産データや予想配当額等を基に解析したVAPORアウトプットの期待損失(リスクコスト)と最大予想損失(バリューアットリスク)により、例えば以下の様なポリティカルリスクのポートフォリオマネジメントに役立てることができます。

VAPORとポリティカルリスク保険により、不慮の経済的損失からのバランスシート保護と特定国や地域への集積リスク管理のみならず、ポリティカルリスクの相対的に高い国々への投資リスクを平準化する事が可能となります。ポリティカルリスク事故件数が直近3年で2.5倍と急増する中、ポリティカルリスクの定量評価とその結果に基づくポリティカルリスクのポートフォリオリスクマネジメントをご検討の際は、どうぞお気軽に下記担当者までご相談下さい。

Note: all respondents; for 2020, n=41; for 2021, n=33; for 2022, n=44; for 2023, n=50