欧米の企業では、リスク管理責任者(CROやリスクマネージャー)が置かれることが多く、企業保険の検討や手配はリスクマネージャーの業務の一つです。しかし多くの日本企業では、CROやリスクマネージャーどころかリスク管理統括部門すら存在しません。存在している場合でもBCPや危機対策などの限定的な領域を担当するだけで、経営の意思決定に関わることがあったとしても単なる認証機関という形式的な部門になっている企業が多いようです。

そのような会社では、リスク分析が十分ではなく、会社の実態に合わない企業保険を契約しがちです。特に購買部門が保険の担当をしている企業は要注意です。保険料を単なる経費としてしか認識せずに、一般消費財と同列に置いてコスト削減だけを検討してしまいます。前回説明した通り、保険は企業がリスクを適切に取って成長していくためのツールとして活用すべきです。コスト削減を優先して意味のない保険に加入していては本末転倒と言わざるを得ません。

本来、企業保険は企業のリスク実態に合わせてオーダーメイドで組成するべきですが、自分の会社のリスク状況を把握していない担当者は、企業保険についても既製服と同様の方法で購入してしまいます。「同じような同業他社ならどんな条件の保険に加入していますか?」などと保険会社に質問して、とりあえず「他社と横並びだったり、ごく普通の一般的な条件であったりすれば、それで良さそうだ」と判断しがちです。

また、会社の業務実態や経営戦略が以前に比べて大きく変わってきているのに、保険契約は前年通りを踏襲して何年も見直しをしていないというケースもよくあります。これは大きな問題です。

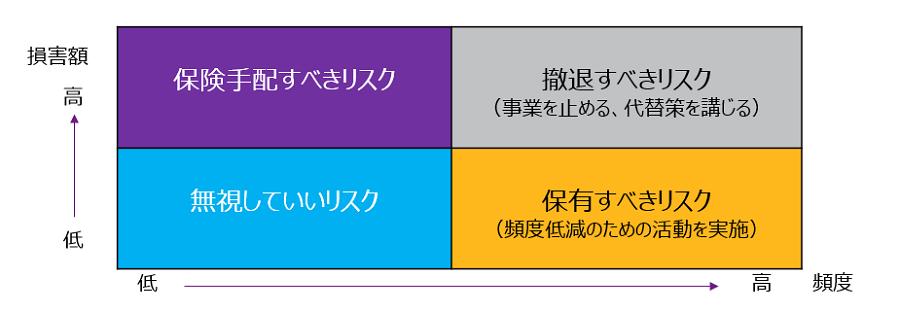

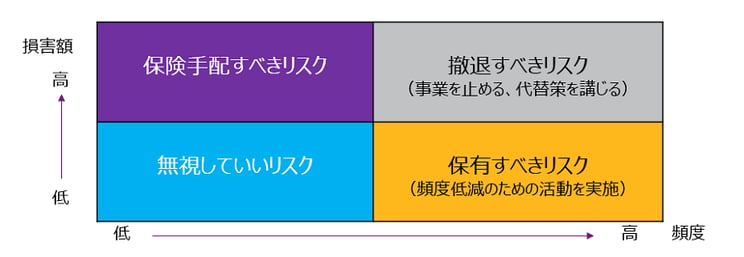

保有すべきリスクと移転すべきリスク

欧米企業のリスクマネージャーが自社のリスク実態に合わせて保険プログラムを組成する場合に最も留意するのは、どのリスクを保有してどのリスクを移転するかという点です。さらに保有するリスクも、どの程度まで保有してどこからは移転するのか?という判断をしています。

リスクの保有と移転を判断する際の視点は、大きく2つに分けられます。リスクの大きさと頻度です。リスクの大きさとは、その事故が発生した場合に自社の損害がどの程度まで拡大するか、ということ。そして頻度は、どのくらいの確率でその事故が発生するだろうか、という見方です。

例えば、地震リスクは頻度は低いが、発生した場合の損害は大きくなるでしょう。一方、倉庫内でフォークリフト運転中に接触して商品を破損してしまう、というような事故は、頻度は高いが損害額は小さいと言えるでしょう。