賠償責任保険とは、企業が負うリスクのうち、企業活動に伴って負担する損害賠償責任による損失を補償する保険です。保険契約者(被保険者)に直接生じた損害ではなく、他者に生じた損害により、保険契約者(被保険者)が受ける損害賠償による損失について補償する保険になります。

けがの治療費や壊れた機械の修理費などの直接損害だけでなく、働けなかった間の収入補償や機械の使用不能による事業損失などの間接損害も補償されます。また、損害賠償責任に関する訴訟費用などは、費用負担に伴い保険契約者(被保険者)に直接生じた損失ですが、これも補償されます。

賠償責任保険は各国により補償内容に違いがあります。不法行為法や民事訴訟法など背景となる法制度が国ごとに異なり、多様な法規制があるからです。さらに保険商品としての歴史が長く、それぞれの国の保険商品認可の歴史から国により多様な補償内容となっています。そのため、国際企業保険プログラム(GIP)を活用して国による補償の違いを埋める等の対策が必要となります。

国際的な事業を展開する場合、各国の損害賠償責任に関するルールの違いも大きなリスクになるので注意が必要です。例えば、契約書がある場合に契約書以外の事情を考慮するかどうかは、損害賠償の認定や保険契約の有無責判定にとって重大な影響を与えます。日本では契約書以外の事情を比較的柔軟に考慮するのに対し、契約書以外の事情をほとんど考慮しない国もあります。

また、アメリカの訴訟制度に見られるように、集団訴訟が容易に認められる国もあります。この制度によって、単独では訴訟を断念するような少額の損害賠償請求が集められ、多額の損害賠償請求を提起することが可能になり、賠償金額が高額になる要因となります。

これもアメリカの訴訟制度が典型例ですが、証拠開示が容易に認められる国もあります。この制度によって、企業側に不利な証拠が容易に開示される結果、多額の損害賠償責任につながる可能性が高くなります。

さらに、判断を下す者も国によって異なります。日本の場合には職業裁判官が判決を下しますが、アメリカの訴訟制度に典型的に見られるように、陪審員のような素人や、選挙によって選ばれる裁判官が判決を下す場合のように、民主的な要素が考慮されている場合が多くなります。特に保守的な地域では、外国企業に対して厳しい判断が示される可能性が高くなる、一般消費者に対して同情的な判断が示される可能性が高くなる、などといわれています。

ここからは賠償責任保険のスタンダードな保険商品である「CGL」について説明します。CGLとは、Commercial General Liabilityの頭文字を取ったもの。欧米でスタンダードとなっている保険で、企業のさまざまな賠償責任を広くカバーする保険として、海外に事業を展開している企業にとって、ぜひとも知っておくべき保険です。

かつては、Cの部分はComprehensive(包括的)を意味しました。しかし、何でもカバーしてもらえるという誤解も原因となって訴訟が急増したことから、保険内容の見直しとともに、Cの部分はCommercial(商業)に置き換えられています。

施設に起因するリスクや製品に起因するリスクなど、個別に加入する各種賠償責任保険をまとめてカバーしますので、事業の種類によって補償の漏れが生じることを防げます。補償対象や補償金額については、個別に保険会社と交渉するいわゆるオーダーメイドとなりますので、個別の保険を組み合わせる場合と同様の柔軟性も確保されています。

CGLは、米国でPL訴訟の増加で保険会社による引き受けが難しくなったり(86年の保険危機が有名)、曖昧な補償範囲の規定によって訴訟が多発したりした経験を乗り越えて進化してきたものであり、米国のISO (Insurance Service Office) の標準約款が世界的な標準約款となっています。日本語版CGL約款も、ISOの標準約款を日本用にアレンジしたものです。

CGLのチェックポイント

CGLにおける重要なチェックポイントは、

- 事故発生ベース(Occurrence base)と賠償請求ベース(Claims made base)

- 懲罰的慰謝料免責条項(Punitive Damage Exclusion)

- 訴訟費用内枠払いと外枠払い

の3つです。それぞれについて説明します。

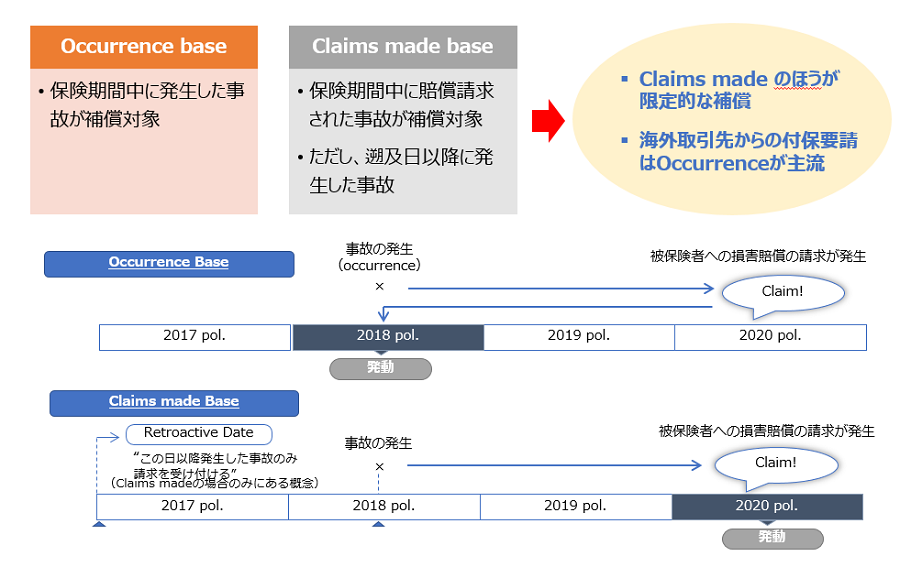

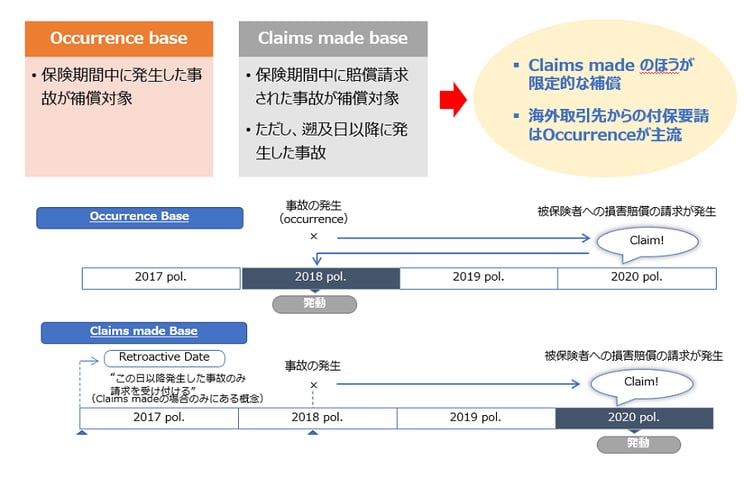

事故発生ベース(Occurrence base)と賠償請求ベース(Claims made base)

CGL、特にPL条項では事故発生ベース(Occurrence base)、賠償請求ベース(Claims made base)、どちらの補償条件なのかが重要です。

事故発生ベースは保険期間中に発生した事故による損害賠償が補償されます。一方、賠償請求ベースでは保険期間中に賠償請求された損害賠償が補償されます。ただし遡及日以降の事故が対象です(図参照)。

図の例では、2017年から保険契約を開始して2018年に事故が発生し、その事故が契約者の製品に起因したものだとして2020年に賠償請求されたというものです。事故発生ベースでは2018年の保険証券で補償され、賠償請求ベースでは2020年の保険証券で補償されます。

一見すると、どちらも大差ないように思われますが、仮に保険契約を2020年は継続しなかったと仮定しましょう。この場合、事故発生ベースでは補償されますが、2020年証券がありませんので賠償請求ベースでは補償されません。賠償請求ベースは契約者にとっては保険契約を継続していない限り補償が継続されないというものです。

もし、保険会社が継続時に補償内容を劣化縮小してきた場合、事故発生ベースでは過去の幅広い条件で補償されるのに対して、賠償請求ベースでは劣化縮小された条件での補償となってしまいます。保険会社を切り替える場合には、賠償請求ベースでは新しい保険会社に前の保険契約で設定されている遡及日を継承して引き受けてもらわなければなりません。

保険契約者のリスクが高く、過去の保険事故発生可能性が高い場合(例えば過去の製品の瑕疵の存在が報道されていた場合)などには、遡及日が継承されないこともあり得ます。企業にとっては、できれば賠償請求ベースより事故発生ベースを選択すべきです。

かつては賠償責任保険の保険金支払いのトリガーは事故発生ベースだけでした。1980年代にアメリカでアスベスト訴訟の頻発などにより、保険会社の倒産や賠償責任保険の引受停止などの状況、いわゆる保険危機が発生しました。アスベストによる健康被害が現れるのは数十年の潜伏期間後であり、事故発生ベースで賠償責任保険を引き受けていた保険会社は数十年前の事故による莫大な保険金支払いに直面したのです。なかにはとっくに保険の更新をやめていた契約者も多数あり、保険会社はすでに顧客ではない過去の契約者のために、多額の保険金支払いをすることになったのです。

これを機に、保険契約を継続してくれている契約者に保険金を支払う形になる、賠償請求ベースが開発され、普及しました。保険契約を継続してくれている契約者でも、際限なく過去に遡って発生した事故を補償するのでは、保険会社としては採算がとれません。そこで、過去にさかのぼるのは初年度に契約した保険の始期までに限定するというのが、遡及日の設定です。

保険会社にとってリスクコントロールしやすいことから、日本の保険会社が提供する海外リスクを補償するCGLでは賠償請求ベースの方が主流となっていますが、欧米では事故発生ベースに回帰しています。欧米の取引先から賠償責任保険の付保要請がある場合、Occurrence Baseと指定されることが多いようです。これは賠償請求ベースでは取引先が保険契約を継続しているか将来にわたってチェックしなければならないためです。

懲罰的慰謝料免責条項(Punitive Damage Exclusion)

懲罰的慰謝料は、英語でPunitive Damageといわれます。これは、悪質な事件の加害者に対する罰則的な意味も含め、高額な慰謝料の支払いが命じられるものです。アメリカのいくつかの州や中国などで導入されており、見せしめとして高額になるケースが多いようです。

賠償責任制度が国際的に多様であることを指摘した通り、アメリカでは、この懲罰的慰謝料に加え、集団訴訟、事前証拠開示、陪審制(さらに、高額な弁護士費用)などによって、企業が高額の経済的負担を負わされることがあります。できることなら懲罰的慰謝料の支払責任も賠償責任保険でカバーしたいところです。

ところが、懲罰的慰謝料が保険でカバーされてしまうと、企業への制裁効果が激減しますから、州によっては保険によるカバーを禁じています。このことから、日本の保険会社が提供する多くの契約で、最初から懲罰的慰謝料を補償しないという免責条項(Punitive Damage Exclusion)が付帯されているようです。

しかしながら、懲罰的慰謝料の保険補償を禁じていない州の方が多く、わざわざ免責条項を付帯して補償条件をせばめる必要はないでしょう。

訴訟費用内枠払いと外枠払い

賠償責任保険のもう一つの側面は、訴訟費用(法務費用)が補償される点です。高額になりがちな法務費用負担が軽減されることは、企業のリスク管理にとって有用です。CGLの契約条件によって、訴訟費用の支払い方に違いがあります。訴訟費用が支払限度額の内枠で支払われるのか、外枠で支払われるのかの違いです。

内枠払いの場合は、損害賠償金と訴訟費用の合計額が支払限度額まで補償されます。10億円の支払限度額の契約で、損害賠償金が9億円、訴訟費用が3億円かかったと仮定すると、合計で12億円の損失が発生していますが、保険からの補償は支払限度額の上限10億円となります。つまり、2億円は自己負担ということです。

一方、外枠払いでは訴訟費用は損害賠償金と合算されないので、9億円の損害賠償金は支払限度額以内のため満額支払われます。これに加えて訴訟費用の3億円が支払われるので、契約者としての自己負担は発生しません。訴訟費用は、外枠払いの契約を推奨します。

*本稿は『リスク対策.com』の連載・コラムへの寄稿2020/7/29 「グローバルスタンダードな企業保険活用入門-第7回 グローバル企業にとっての賠償責任保険の留意点」からの抜粋です。