日本の確定給付企業年金(DB)では、退職金制度の全部または一部を原資に年金として支給するのが一般的に多く見られます。例えば退職金制度の50%をDBに移行している企業の場合、定年退職時の退職金額が3,000万円の人は(年金受給資格を満たしてれば)1,500万円分の年金を受け取ることができます。

年金の支給方法は企業によって様々ですが、終身年金を支給する場合は退職金から移行した金額分を保証期間の間に支給し、それ以降は終身に亘って追加して支給する制度を採用しているケースが多いです。

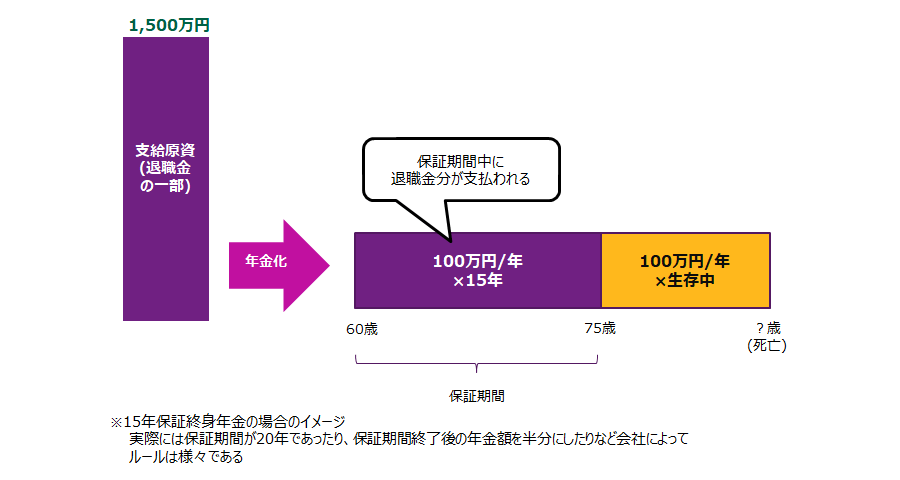

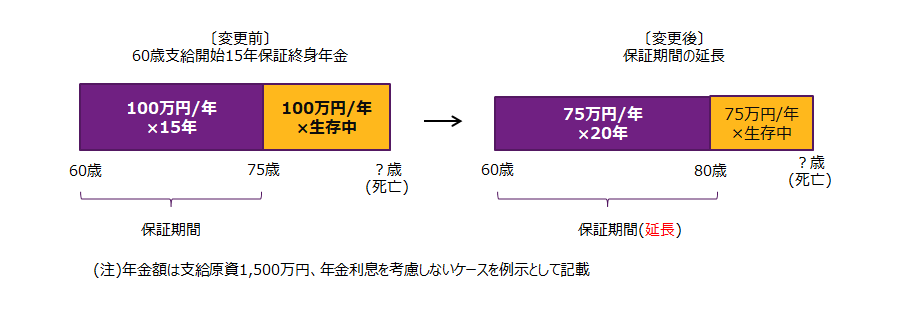

例えば60歳支給開始保証期間15年の終身年金(15年保証終身年金)の場合を考えてみます。

(注)実際には年金として受け取る際には利息も考慮した金額が支払われますが本例示では簡便に説明するために利息は考慮しないことといたします。

先ほど例示したDBの支給原資が1,500万円の場合では年間100万円(1,500万円÷15年)が60歳から75歳までの15年間に支払われます(もしもその間に死亡した場合は未払分を遺族に支給)。保証期間が終了した75歳以降は年金受給者が生存する限り年間100万円が年金として支払われ続くこととなります。

従って保証期間を超えて生存する場合は本来の退職金額である1,500万円以上の額が支払われることになります。

保証期間後の75歳以降は年金受給者が生存する限り年間100万円が支払われ続くこととなる。

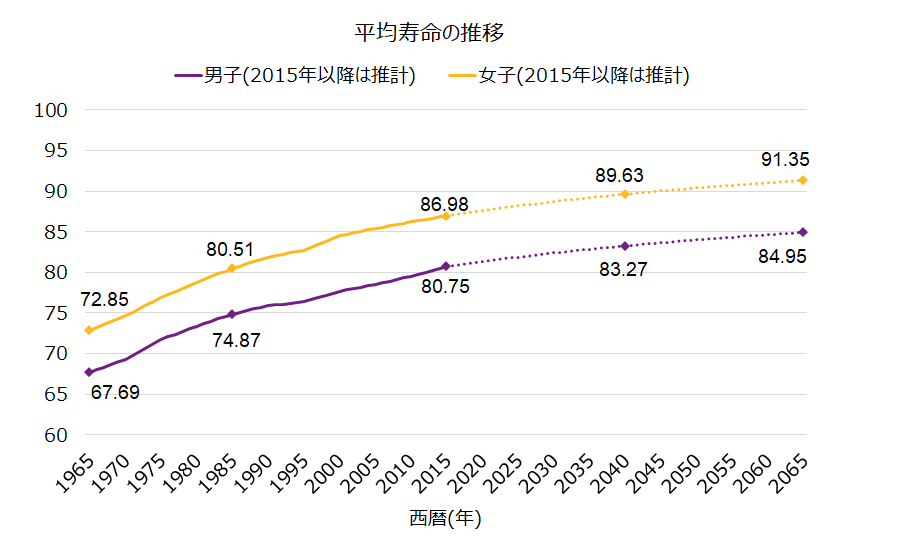

以下グラフは国立社会保障・人口問題研究所による「日本の将来推計人口(平成29年推計)」にて用いられた死亡中位モデルの平均寿命の推移です。

企業が終身年金のある企業年金を持つきっかけとなった「厚生年金基金」が導入された1965年当時の平均寿命は男子67.69歳、女子72.85歳だったため、保証期間を10年や15年で設定していたとしても企業が支給原資を超える負担はそれほど多くありませんでした。しかし現在平均寿命が男子は80歳、女子は85歳を超えています。DB法で保証期間は20年が上限と決められていますが仮に60歳支給開始20年保証終身年金とした場合でも支給原資を上回る負担になる可能性が高まっています。

加えてグラフにある通り今後も平均寿命は伸びていくことが見込まれるため、企業にとっては支給原資を上回る負担が更に増え続ける見込みです。今後の平均定命の推移はあくまでも予測であり、今後さらなる医療技術の発達によってこれ以上に寿命が伸びる可能性もあります。

このように終身年金を有する企業にとっては「今後どの程度キャッシュ負担や債務が増加する可能性があるか」が不透明なスキームを有していることが懸念と言えるかもしれません。

以降ではこのような長寿リスクに対する抑制策について紹介しますが、年金受給権者については原則DBの給付減額等が認められてないなど現役従業員とは考え方が異なってくるため、<対、現役従業員>と<対、年金受給権者>に分けて紹介します。

終身年金の長寿リスクを抑制させるにあたっては、例えば以下のような制度変更を行い年金の給付額を減らす例があります。

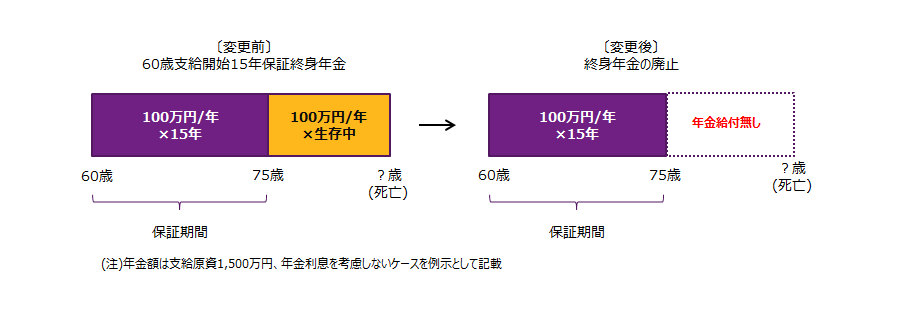

終身年金部分を廃止して、退職金からの支給原資に基づいた保証期間部分だけの年金給付にすることで、長寿リスクは完全に排除することができます。

現在のDB法令上の保証期間の上限は20年であるため、20年未満の場合は保証期間を延長することで年金額を引き下げて、終身部分の支払額を抑制することができます。

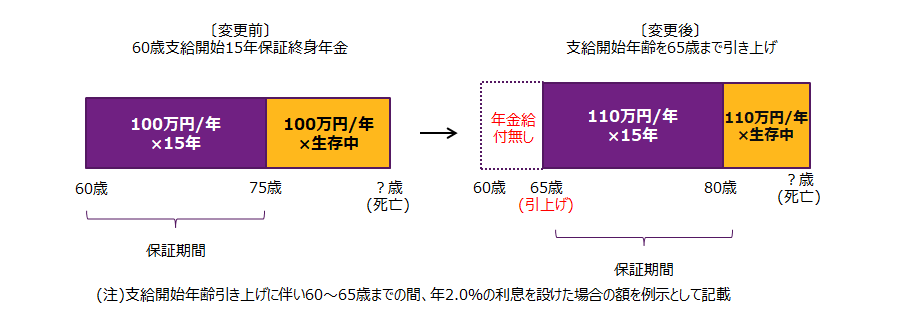

年金の支給開始年齢を引き上げることで支給期間を短縮することになります。通常、支給開始年齢は定年年齢に合わせて設定されているため、定年年齢の見直しや再雇用の処遇見直しなどと一緒に検討する例が多いです。また年金額は変更前の年金額の据置ではなく何かしらの利息を設けたり、その間も引き続きDB加入者として取り扱い給付額を加算するようにするのが一般的です。

例1や例2はDB法上の給付減額に該当するため減額対象者の3分の2以上の減額同意が必要になりますが(例3も制度設計の内容によっては減額に該当する可能性あり)、ただ単純に終身年金を廃止/減額することは従業員からの同意も得られにくいです。

会社の目的がコスト削減ではなく長寿リスクの縮小である場合は、例1や2によるコスト削減見合いを原資に将来不確定なリスクが生じない他の制度に振り替えるケースも少なくありません。

例えば、終身年金を廃止してことによって減少した勤務費用分を確定拠出年金の掛金として設定したり、給与・賞与に補充することで現役時の処遇を改善させた事例もあります。

また定年に近い従業員については、現状の制度に基づきセカンドライフプランを立てていることも想定されるため、一定年齢以上の従業員は制度変更の対象としないことや今後の勤務期間に相当する部分のみを変更の対象とするような経過措置を設けるケースも多いです。

リスク分担型企業年金は将来の制度のリスクを定量化して制度導入時に予め企業が掛金として払う代わりに、今後積立不足(超過)が生じ場合には従業員が受け取る給付が自動的に減少(増加)する制度です。従って、終身年金を実施している確定給付企業年金をリスク分担型企業年金に移行することで、会社は今後追加拠出が不要となり終身リスクを除去することができます。

実際の検討にあたっては、各企業の認識している課題やDBの積立状況などによって適切な対応策は異なってきます。以下では具体的な変更事例を2つ紹介します。

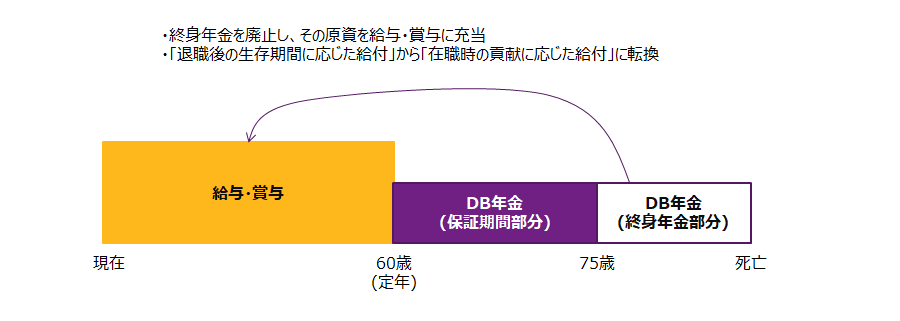

A社は「長寿リスク」という観点だけでなく、“会社の貢献とは関係なく長生きした場合に多く支払う”「終身年金」が会社の人事制度ポリシーにもマッチしないと判断し終身年金部分を廃止した事例です。

但しA社の目的は“コスト削減”ありきではなく“リスク縮小”であったため、終身年金廃止によるコスト削減見合いを原資に、将来不確定なリスクが生じない給与・賞与の処遇改善を行いました。

このように退職給付制度だけで検討するのではなく、あくまでも退職給付制度を報酬制度の一つと捉えトータルリワードの観点でどうあるべきかを考えることによって、会社のビジョンに対して一貫性のある人事制度になり、従業員も納得しやすくなるケースが多いです。

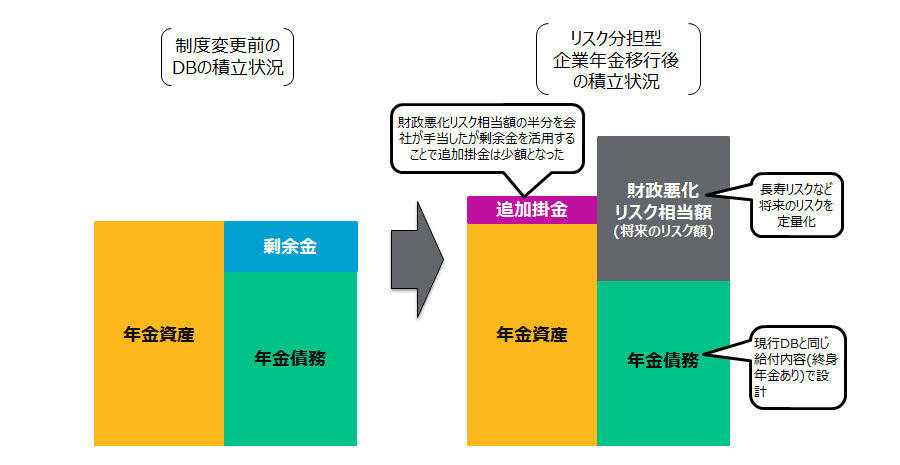

B社は、De-riskingの意識が強い海外本社からの要請によってリスク分担型企業年金を導入して終身年金の長寿リスクを除去した事例です。

リスク分担型企業年金は導入時に予め将来のリスク量(財政悪化リスク相当額)を何かしらの方法で設定し、そのリスクが今後起こるか否かに関わらずリスク量の一部をリスク掛金として拠出する必要があるため、導入後の追加掛金は不要となる代わりに導入時の負担が大きくなるケースが多いです。

しかしB社のケースでは、過去の運用益によって剰余金が生じていたため、それほど多くの追加負担は要さずに、将来の年金財政を高い確率で健全に運営する(現在のDBと同じ給付を提供する)ことができました。

その結果、従業員にとっては実質現在のDBと同じ内容の給付を高い確率で受け取れる一方、会社にとってはDCと同じ会計処理になるためBS、PLの安定化にも繋がる点がWin-Winな制度変更になりました。

もちろん状況次第では将来の従業員の退職金が減少する可能性はゼロではないため、導入にあたっては慎重かつ十分な労使間での協議が必要ではあるもののDBの剰余金の活用策の一つとして考えられかもしれません。

年金受給権者の給付を減額するにはDBを実施する会社が債務超過の状態であるなど経営状況が相当悪くない限り認められない点や、たとえ給付減額にならないような変更だとしても既に受け取っている人全ての人に納得してもらえるような変更は難しいため、給付内容を強制的に変更するのではなく “終身年金以外の選択肢を追加”するケースが多いです*2。例えば終身年金に加えて、支給期間5年間の確定年金と一時金払いの選択肢を設けるといった事例があります。

選択肢追加の際に注意したいのは、会社にとって過度なコストアップにならないようにしつつ、従業員が確定年金や一時金の方が終身年金よりもメリットを感じるような設計にしないと、検討時に期待していた効果が得られなくなる可能性がある点です。

例えば現在60歳で毎年100万円の終身年金を受け取っている年金受給権者に対して、①20年分(80歳までの支給期間)、②30年分(90歳までの支給期間)を5年確定年金/一時金で支払う選択肢を設けた場合のそれぞれの支払総額、退職給付債務は以下の通りです(退職給付債務を算定する際の割引率は1.0%と仮定)。

| 終身年金 | 選択肢の追加 (ケース①) (20年分の給付を保証) |

選択肢の追加 (ケース②) (30年分の給付を保証) |

|||

| 5年確定 年金 |

一時金 | 5年確定 年金 |

一時金 | ||

| 支払額 | 100万円×60歳 以降の生存年数 |

2,000万円 | 2,000万円 | 3,000万円 | 3,000万円 |

|---|---|---|---|---|---|

| 退職給付債務 (割引率1.0%) |

2,138万円 | 1,951万円 | 2,000万円 | 2,927万円 | 3,000万円 |

| 終身年金との差 | - | △187万円 | △138万円 | +788万円 | +862万円 |

※ 終身年金の退職給付債務は「保証期間無しの終身年金」の場合

5年確定年金の年金額は一時金額の支給期間を除した額(実際には利息を考慮した年金額を支給するのが一般的)。一時金の退職給付債務は清算額(支払額)

ケース②の方がケース①よりも総受取額が1,000万円多く、一時金や5年確定年金を選択する人が多くなるでしょうが、ケース②では会計上1人当たり862万円の追加費用を要することになってしまいます。

逆にケース①は会社としては追加費用が発生しませんが、現在の日本人の平均寿命よりも短い年数で受け取ろうと思う人はあまり多くないかもしれません。

(なお上のケースでは税金の影響は考慮していませんので、実際の導入にあたっては税の取り扱いにも注意が必要です。)

このように企業は「選択肢追加による会計上の影響」や「年金受給者の選択見込」、「年金受給者への説明などに要する会社の事務的負担」などを考慮しつつ選択肢を設ける必要があります。

企業年金の歴史を遡れば、1965年に厚生年金の一部を代行し企業独自の年金を上乗せする厚生年金基金制度が導入された際に、高度経済成長や労働力人口の増加の追い風もあり多くの企業が厚生年金基金を導入し、退職金制度の一環として終身年金を提供していました。

しかし2000年代に入ってからは少子高齢化の促進、平均寿命の伸長などにより、長寿リスクが企業にとっての課題として顕在化して、厚生年金基金の代行返上などと同時に終身年金を廃止した企業も少なからずあります。

また公的年金においては2004年の制度改正で現役人口の減少や平均余命の伸びに合わせて年金の給付水準を自動的に調整する仕組み「マクロ経済スライド」が導入され長寿リスクへの対応が施されました。

しかし従業員の視点で考えれば、やはり終身年金があれば老後生活に対して一定程度安心感をもって働くことができ、メリットは大きいと思われます。

現在、企業年金の普及・拡大を目的に社会保障審議会(企業年金・個人年金部会)が開催され、長寿リスクも含めた様々な課題に対する議論が進められていますが、その中で日本年金数理人会から『将来の死亡率の変動に併せて終身年金額を自動的に変動させる案』や『保証期間の上限を現行の20年から延長する案』が提言されています。

前者については、実際の給付額の調整の方法や制度導入時にだけ給付減額の同意を取ればよいのかなど具体的な取り扱いは不明でありますが、もしもこの案による制度変更を行った場合、会社は終身年金を持ち続けていても将来の死亡率改定の度の掛金や債務の増加リスクを一定程度回避できる見込みです。

その他、企業年金・個人年金部会ではアメリカやイギリスで活用されているとして年金バイアウト*3も紹介されましたが、仮に日本でも導入される場合は慎重な議論や法整備が必要であり、相応の時間を要することが予想されます。

このような動向にも注視しつつ、企業は(長寿リスクに限らず)退職給付制度に付随するリスクを整理の上、リスク抑制にあたってできることはないかを定期的にチェックすることが望ましいと思われます。

*1 CDCの詳細については過去のNews Letterを参照のこと

2020年4月ニュースレター:第3の選択肢

2021年2月ニュースレター:退職給付制度の第三の選択肢:リスク分担型企業年金制度(CDC)

*2 この場合、確定給付企業年金の法令解釈では「選択肢の追加によって給付現価や最低積立基準額が下がらない規約変更であれば給付減額として取り扱わない」旨定められているため、少なくとも終身年金以上の給付現価や最低積立基準額になるような選択肢を設ければ問題ない

*3 企業年金の年金資産と年金債務を生命保険会社などに移転させるスキーム。企業にとっては年金に係るリスクを移転することができる代わりに保守的に見積もったリスクマージンを年金債務に上乗せして生命保険会社などに支払うのが一般的。

信託銀行にて年金数理業務等の経験を経てWTWに入社。退職給付制度の制度設計、年金ALMのコンサルティングや退職給付会計に関する評価業務など退職給付制度全般に関する様々なプロジェクトに携わっている。

年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト(CMA)。