En tant qu'actuaires, nous nous appuyons sur des modèles historiques pour prévoir les paiements de réclamations d'assurance futurs. Mais parfois, ces modèles peuvent changer de manière à rendre inadaptées les approches traditionnelles des facteurs de développement. La récente flambée de l'inflation en est un exemple type. Les méthodes “Chain-ladder” peuvent gérer des périodes d'inflation stable, mais lorsque les niveaux d'inflation fluctuent, nous devons regarder plus loin.

Heureusement, il existe des outils à notre disposition qui nous permettent de gérer ces types de changements. La méthode “average cost per claim” (ACPC) est l'un de ces outils. Puisqu'il se concentre sur les paiements incrémentiels au lieu des paiements cumulatifs, il nous permet de faire face à des situations où l'inflation est variable plutôt que constante. Et il peut aussi tenir compte de différentes hypothèses sur l'évolution de l’inflation future.

Elle repose sur deux hypothèses :

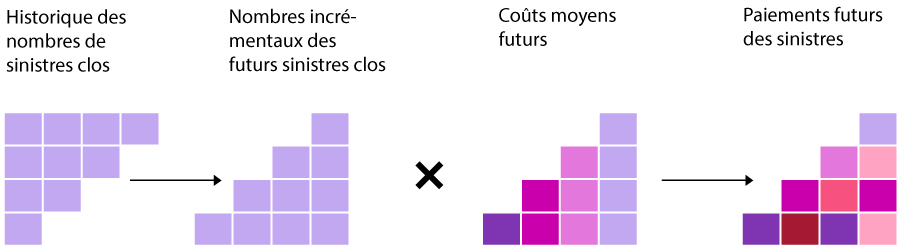

Pour calculer les paiements futurs de réclamations, la méthode ACPC prend simplement le nombre de réclamations futures clos prévues (pour chaque période de développement future et chaque période d'accident) multiplié par le coût moyen de chaque période de développement correspondante (figure 1).

La méthode ACPC pour calculer les paiements futurs de réclamations.

Simple, non ? Mais trop simple.

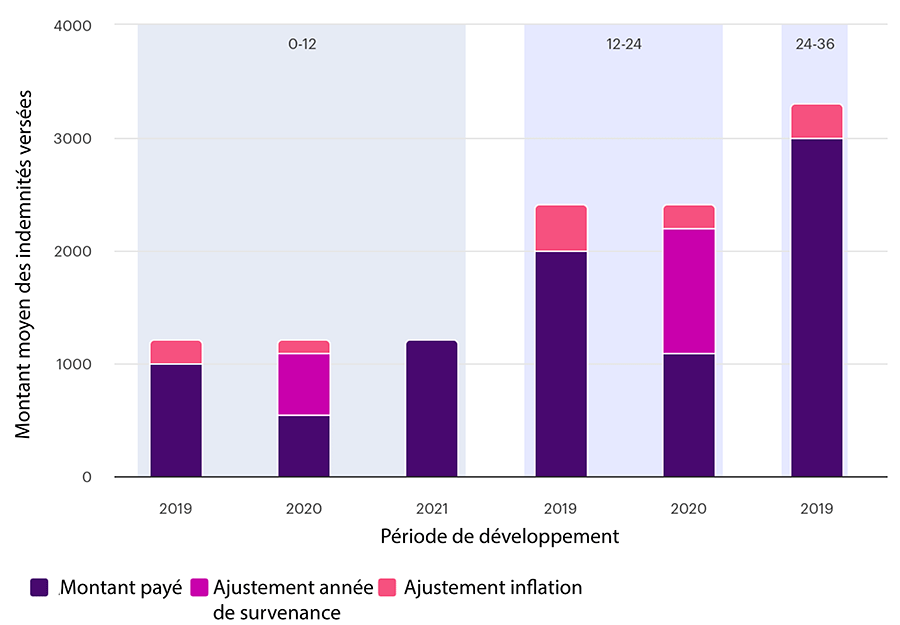

C'est là que la méthode ACPC brille vraiment. Pour gérer les fluctuations, il nous permet de saisir les facteurs d'ajustement à chaque période de survenance afin d'obtenir nos coûts moyens historiques de réclamation sur une base plus comparable. Dans ce cas, nous supposons que les coûts moyens pour l'année de survenance 2020 représentent 50 % des autres années de survenance, de sorte que nous doublons ces paiements moyens pour les rendre comparables. Ensuite, nous pouvons ajuster davantage nos coûts moyens de réclamation pour tenir compte de l'inflation historique de la période calendaire afin de porter les paiements moyens au niveau actuel (figure 2).

Coûts moyens historiques de sinistre ajustés en fonction des facteurs d'ajustement à chaque période de survenance et de l'inflation

Cette inflation historique peut être calculée en ajustant des courbes à nos données, en utilisant des facteurs propres au secteur d’activité ou en prenant une combinaison des deux.

Une fois que nous avons obtenu des coûts moyens historiques comparables, nous pouvons sélectionner un coût moyen de réclamation pour chaque période de développement. Cela nous donne les coûts futurs moyens prévisionnels des réclamations par période de développement. Nous pouvons ensuite refléter les facteurs d'ajustement de la période de survenance et appliquer l'inflation de la période civile future pour arriver au coût moyen par réclamation pour chaque période de développement future pour chaque période de survenance. Nous pouvons ensuite multiplier ces paiements futurs moyens prévus par les réclamations futures closes prévues (pour chaque période de survenance et période de développement) pour générer des pertes impayées.

La méthode ACPC présente des limites qui la rendent inappropriée pour certains secteurs d'activité et dans certaines situations :

Pour les actuaires, il n'y a pas une façon unique de faire face à l'évolution des conditions économiques lors de la réalisation des projections. Disposer d'outils supplémentaires peut nous permettre de prendre des décisions en étant mieux informés. Bien que la méthode ACPC simplifie certaines hypothèses, c'est une méthode pertinente et directe pour intégrer l'évolution des niveaux d'inflation.

Aussi, c'est un autre acronyme amusant à ajouter à notre répertoire. Qui n’aime pas cela ?