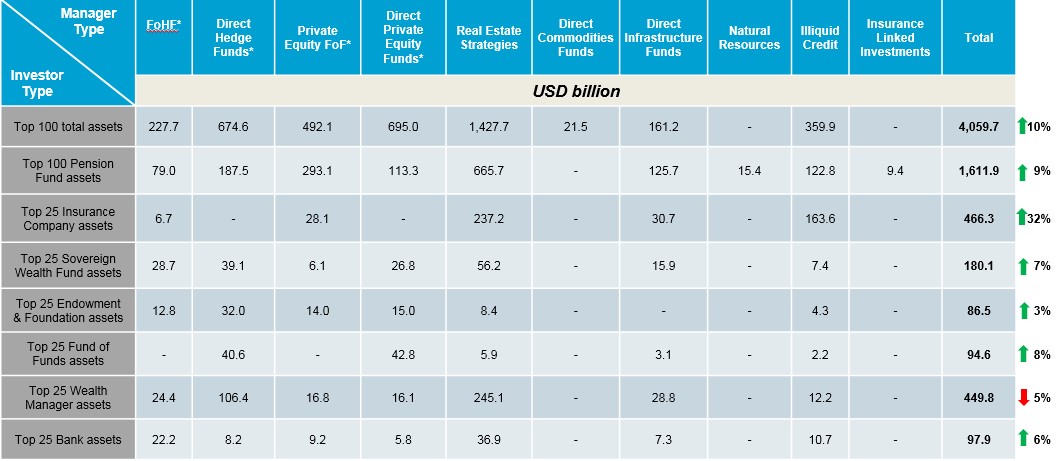

MADRID – 17 de julio de 2017– Los 100 gestores de activos alternativos más grandes del mundo han experimentado un incremento del 10% en su patrimonio gestionado en 2016, hasta los 4 billones de dólares, según la edición de 2017 de la encuesta de Willis Towers Watson: Global Alternatives Survey 2017. El estudio, que recoge las tendencias de inversión institucional a largo plazo de los siete grupos principales de inversores a través de diez clases de activos alternativos, muestra que, de las 100 principales gestoras de alternativos, los fondos inmobiliarios tienen la mayor parte de los activos (35% y más de 1,4 billones de dólares), seguido de los fondos de capital riesgo (18% y 695 mil millones de dólares), los “hedge funds” o fondos de inversión libre (17% y 675 mil millones de dólares), los fondos de fondos de capital riesgo (12% y 492 mil millones de dólares), los fondos de crédito ilíquido (9% y 360 mil millones de dólares), fondos de fondos “hedge” o de inversión libre (6% y 228 mil millones de dólares), los fondos de infraestructuras (4% y 161 mil millones de dólares) y, por último, materias primas (1%).

En cuanto al crecimiento de los tipos de activo entre los 100 principales gestores, el crédito ilíquido registró el mayor incremento porcentual en el período de 12 meses, con sus activos bajo gestión aumentando de 178.000 a 360.000 millones de dólares. Por el contrario, los activos asignados a los “hedge funds” o fondos de inversión libre entre los 100 principales gestores de activos alternativos cayeron durante el período, de 755.000 a 675.000 millones de dólares.

David Cienfuegos, director de Inversiones de Willis Towers Watson España, señaló que “como la oferta de capital a invertir y la competencia han aumentado en algunos segmentos del mundo del crédito ilíquido, tales como los préstamos, por ejemplo, las rentabilidades no siempre ofrecen una compensación suficiente por la iliquidez y el riesgo asumidos. Al mismo tiempo, hemos detectado salidas de capital invertido en fondos de inversión libre hedge funds debido principalmente a las altas comisiones y la escasa alineación de intereses entre la rentabilidad obtenida y el reparto económico del valor añadido por la gestión entre los inversores y las gestoras, es decir, que la rentabilidad obtenida no justifica las altas comisiones. Parece ya obvio que la industria se ha dado cuenta que para progresar a futuro deberá hacer frente a la exigencia de los inversores institucionales de ofrecer más transparencia y alinear sus comisiones a un reparto más justo del valor de su gestión.”

Los datos del total de inversiones alternativas a nivel mundial muestran que los activos alternativos gestionados se ubican ahora ligeramente por debajo de los 6,5 billones de dólares, a través de 562 participantes de mercado. Norteamérica continúa siendo el principal destinatario de la gestión de activos alternativos (54%). En general, el 33% de los activos alternativos se invierte en Europa y el 8% en Asia Pacífico, con un 6% invertido en el resto del mundo.

Este estudio también destaca que, al observar la distribución de los activos en los 100 principales gestores de activos alternativos por tipo de inversor, un tercio de los activos (33%) viene de fondos de pensiones. A esto le siguen los gestores de banca privada o “wealth managers” (15%), los fondos soberanos (5%), las fundaciones (2%), los bancos (2%) y los fondos de fondos (2%). Cabe destacar que la proporción de las compañías de seguros entre los 100 principales gestores de activos alternativos aumentó del 10% al 12% en 2016.

“Aunque el mundo de las inversiones alternativas sigue estando mayoritariamente dominado por los fondos de pensiones, mientras las soluciones han seguido evolucionando y están mejor alineadas con las necesidades de los inversores e incorporan estructuras de coste más justas, hemos observado un creciente interés por parte de otros grupos de inversores institucionales, tales como aseguradoras, buscando capturar las oportunidades de extra rentabilidad alpha que se presentan por esta volatilidad continua”, explicó David Cienfuegos

Los activos de los fondos de pensiones en manos de los 100 principales gestores de activos alternativos se sitúan ahora en 1,6 billones de dólares, un 9% más en comparación con el estudio del año pasado, y representan un 51% de sus activos totales gestionados por este grupo. Las asignaciones de los inversores a crédito ilíquido se duplicaron hasta llegar a un 8% durante los últimos 12 meses, mientras que los gestores de fondos inmobiliarios continúan teniendo la mayor parte de activos de los fondos de pensiones con un 41%, seguido por los fondos de fondos de capital riesgo (18%), los hedge funds (12%), los fondos de infraestructuras (8%), el crédito ilíquidos (8%), los fondos de capital riesgo (7%) y los fondos de fondos “hedge” (5%).

“A pesar de los altos niveles de preocupación en cuestiones macro y políticas, las estrategias de propiedad de arrendamientos a largo plazo en Europa han continuado el interés de los fondos de pensiones, especialmente aquellos con colectivos muy maduros, dado el diferencial esperado con los bonos tradicionales y las crecientes expectativas de inflación. Creemos que es probable que persista esta demanda mientras los tipos sigan siendo bajos, lo que hace que la capacidad de identificar activos atractivos para estas estrategias sea cada vez más importante”, comentó Cienfuegos.“El capital riesgo ha continuado también prosperando después de un periodo de fuertes devoluciones de capital a los inversores y la búsqueda de alpha por parte de los inversores, que está siendo algo difícil de lograr por la abundancia de capital y la oferta limitada de acuerdo, que contribuyen al establecimiento de precios elevado. Los inversores ahora tienen que encontrar áreas del mercado que no sean tan costosas o se consideren contrarias con la esperanza de alcanzar resultados satisfactorios”.

De acuerdo con los últimos datos del estudio, Bridgewater Associates, mayor gestor en términos globales de activos alternativos bajo gestión, con más de 116 mil millones de dólares invertidos en hedge funds. TH Real Estate -una filial de Nuveen, filial de inversiones de TIAA- es el mayor gestor de fondos inmobiliario a nivel mundial, siendo responsable de más de 105.000 millones en activos, mientras que Blackstone continúa ocupándose del mayor volumen de capital riesgo y fondos de fondos hedge con algo más de 100.000 y 71.000 millones de dólares, respectivamente. Prudential Private Placement Investors es el gestor de crédito ilíquido más importante con casi 82.000 millones de dólares bajo gestión.

Los 25 principales gestores de activos alternativos

| Rank | Name of parent organisation | Country | AuM US$million | Asset Class |

|---|---|---|---|---|

| 1 | Bridgewater Associates | United States | 116,764.20 | Direct Hedge Funds |

| 2 | TH Real Estate (1) | United States | 105,488.98 | Real Estate Strategies |

| 3 | Blackstone | United States | 101,963.00 | Real Estate Strategies |

| 4 | Blackstone | United States | 100,192.00 | Direct Private Equity |

| 5 | Macquarie Group | Australia | 96,161.72 | Direct Infrastructure Funds |

| 6 | PGIM (2) | United States | 94,583.99 | Real Estate Strategies |

| 7 | Prudential Private Placement Investors | United States | 80,860.40 | Illiquid Credit |

| 8 | CBRE Global Investors | United States | 78,200.00 | Real Estate Strategies |

| 9 | UBS Asset Management | Switzerland | 78,031.00 | Real Estate Strategies |

| 10 | TPG Capital** | United States | 72,000.00 | Direct Private Equity Funds |

| 11 | Blackstone | United States | 71,119.70 | Funds of Hedge Funds |

| 12 | AQR Capital Management | United States | 69,175.00 | Direct Hedge Funds |

| 13 | J.P. Morgan Asset Management | United States | 61,346.40 | Real Estate Strategies |

| 14 | Principal Global Investors | United States | 60,640.00 | Real Estate Strategies |

| 15 | Kohlberg Kravis Roberts & Co. | United States | 58,398.80 | Direct Private Equity Funds |

| 16 | AXA Investment Managers | France | 56,506.60 | Real Estate Strategies |

| 17 | Man Group | United Kingdom | 54,668.00 | Direct Hedge Funds |

| 18 | Brookfield Asset Management | Canada | 54,642.00 | Real Estate Strategies |

| 19 | Hines | United States | 54,004.00 | Real Estate Strategies |

| 20 | LaSalle Investment Management | United States | 53,160.00 | Real Estate Strategies |

| 21 | Goldman Sachs Asset Management | United States | 52,183.34 | Private Equity FoF |

| 22 | AEW (3) | United States | 50,996.00 | Real Estate Strategies |

| 23 | The Carlyle Group** | United States | 50,864.00 | Direct Private Equity Funds |

| 24 | Providence Equity Partners** | United States | 50,000.00 | Direct Private Equity Funds |

| 25 | Advent International | United Kingdom | 48,932.00 | Direct Private Equity Funds |

*Datos procedentes del Global Billion Dollar Club, publicado por HedgeFund Intelligence

**Las cifras muestran el total de activos bajo gestión, obtenidos de fuentes de acceso público

(1) TH Real Estate es un filial de Nuveen (filial de la gestión de inversiones de TIAA)

(2) Los activos aquí mostrados reflejan los de las divisiones de PGIM Real Estate y PGIM Real Estate Finance

(3) AEW Capital Management es una empresa de gestión de inversiones afiliada a Natixis Global Asset Management, contribuyendo así a los ejemplos de capacidad globales de Natixis en ofertas globales alternativas

Estadísticas globales de la encuesta

*Las cifras de algunos de estos agentes fueron obtenidos de fuentes de acceso público y proceden de datos utilizados en el Global Billion Dollar Club, publicado por HedgeFund Intelligence

Nota de los editores

Willis Towers Watson llevó a cabo esta encuesta durante un año hasta diciembre de 2016 para clasificar a los mayores gestores de inversiones alternativas e incluye 562 entidades que abarcan; 121 en hedge funds; 102 en fondos inmobiliarios; 75 en capital riesgo, 60 en crédito ilíquido, 58 en infraestructuras, 46 en fondos de fondos de capital riesgo, 39 en fondos de fondos hedge, 23 en materias primas, 22 en recursos naturales y 16 en ILS. La mayoría de los datos proceden directamente de los gestores mientras que el resto proviene de fuentes de acceso público. Cierta información para alguno de los hedge funds fue obtenida del Global Billion Dólar Club, publicado por Hedge Fund Intelligence. Todas las cifras están en dólares.

Sobre Willis Towers Watson Investment

El negocio de Willis Towers Watson Investment se centra en crear valor financiero para los inversores institucionales a través de su experiencia en evaluación de riesgos, asignación estratégica de activos, gestión fiduciaria y selección de gestores de inversiones. Cuenta con más de 900 trabajadores por todo el mundo, activos bajo asesoría de más de 2,3 billones de dólares y más de 87.000 millones de dólares de activos bajo gestión.

Sobre Willis Towers Watson

Willis Towers Watson (NASDAQ: WLTW), empresa líder en consultoría global, broking y soluciones, ayuda a los clientes de todo el mundo a convertir el riesgo en un camino hacia el crecimiento. Con una historia que se remonta a 1828, Willis Towers Watson cuenta hoy con 40.000 empleados en más de 140 países. Diseña y ofrece soluciones que gestionan el riesgo, optimizan los beneficios, desarrollan el talento y potencian la capacidad del capital, para proteger y fortalecer a instituciones y particulares. Su punto de vista le permite conocer la conexión entre el talento, la experiencia y el conocimiento – una fórmula dinámica que potencia los resultados y el futuro crecimiento del negocio.