グローバル展開する日系多国籍企業を中心に、世界各国のオペレーションで実施している企業年金、福利厚生に関するガバナンス体制が構築されているのではなかろうか。このガバナンス体制が機能するためには最新の各国事情をタイムリーに把握することが必要条件となってくる。特にコロナ過においては世界各国で企業年金、福利厚生に関してどのような対応がなされているか、関心が高いところではないかと思う。ウイリス・タワーズワトソンでは、コロナ過において世界各国の退職給付制度にどのような緩和措置が実施されているか調査を行ったところである。

米国での直近の動向を理解するうえで、CARES Actについての理解は欠かせない。

CARES Actとは、米国で2020年3月27日に成立した「Coronavirus Aid, Relief, and Economic Security (CARES) Act」のことであり、これは新型コロナウイルス感染症に関わる救済法である。CARES Actがカバーする範囲は多岐に渡っており、巨額のコストをかけた大規模な対応策となっている。中でも企業が提供する退職給付制度に関する緩和措置について下記に、概要をまとめてみた。

[401(k)等確定拠出型年金制度からの支給に関する緩和措置]

企業は、「コロナウイルス関連の支給」として対象者について最大100,000ドルを制度から引き出すことを許可することができ、税制面での優遇措置が盛り込まれた。

[401(k) 等確定拠出型年金制度のローン取り扱いの緩和]

CARES Actの制定日から180日間は、借入れ金額の上限額が引き上げられた。通常は、借入れ金額の上限額は、残高の50%または50,000ドルのどちらか低い方と決められているが、緩和措置によって残高の100%または100,000ドルのどちらか低い方と変更になった。また、ローンの返済期限も所定の条件が満たされれば、1年遅らせることができる。

[401(k)等確定拠出型年金制度の必要最低支給額の緩和]

一定年齢(2019年12月31日までに70歳半に達した場合は、70歳半それ以降に70歳半を迎えたひとは72歳)に達した後は毎年、必要最低支給額(Required Minimum Distribution、RMD)を引き出さねばならないが、2020年においては必要最低支給額の引き出しは免除されことになった。

[確定給付年金制度の緩和措置]

上記の通りCARES Actによって、企業が提供する退職給付制度において、緩和措置が実施されたことが分かる。では、実際どれほどの米国企業が救済法に基づく緩和措置を活用しているのか、また今後活用しようとしているのか、ウイリス・タワーズワトソンが2020年4月中旬に実施したサーベイに基づき確認したいと思う。

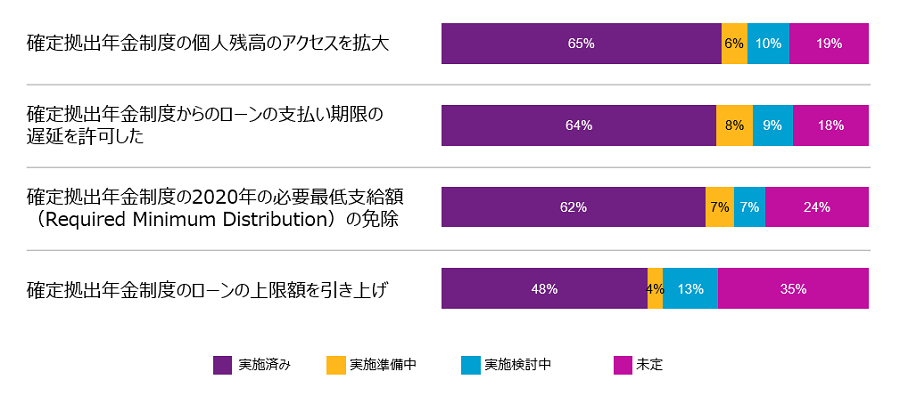

[質問事項1:確定拠出年金制度]

CARES Actを受け、2020年中に貴社が既に取った対応、今後、検討されている対応についてお聞かせください。

出典: 2020 COVID-19 Benefits Survey, United States.

注:給付規定に基づく。「該当しない」「わからない」を除く。比率は四捨五入の関係上、100%にならない場合があります。

確定拠出年金制度については、多くの企業がすでにCARES Actを受けて何らかのアクションがとられているのが分かる。CARES Actを通じて確定拠出年金制度の積立金の利用が可能になるため、多くの企業で従業員の現金ニーズを極力サポートするために早急な措置が講じられたことがわかる。

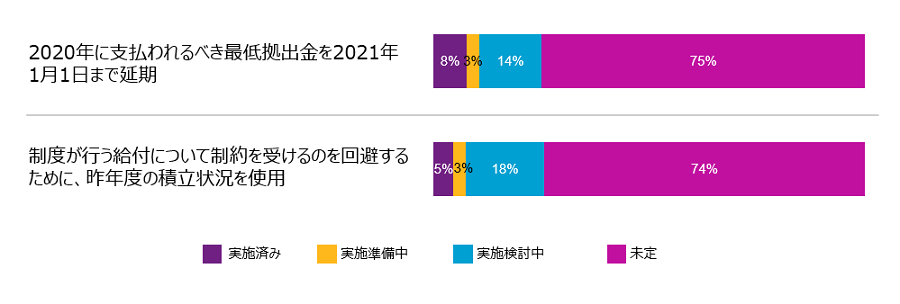

[質問事項2:確定給付年金制度]

CARES Actを受け、2020年中に貴社が既に取った対応、今後、検討されている対応についてお聞かせください。

出典: 2020 COVID-19 Benefits Survey, United States.

注:給付規定に基づく。「該当しない」「わからない」を除く。比率は四捨五入の関係上、100%にならない場合があります。

対照的に、確定給付年金制度については、それほど多くの企業はCARES Actによる緩和措置を活用しようとしていないことが分かる。これは今回の緩和措置が必須ではなく、あくまでも選択肢であるためと考えられる。すなわち、必要最低拠出を遅らせることで、本業業績への影響を最小化すべく制度運営を行うことは重要だが、多くの米国企業が緩和措置の適用の有無について戦略的に判断していると考えられる。

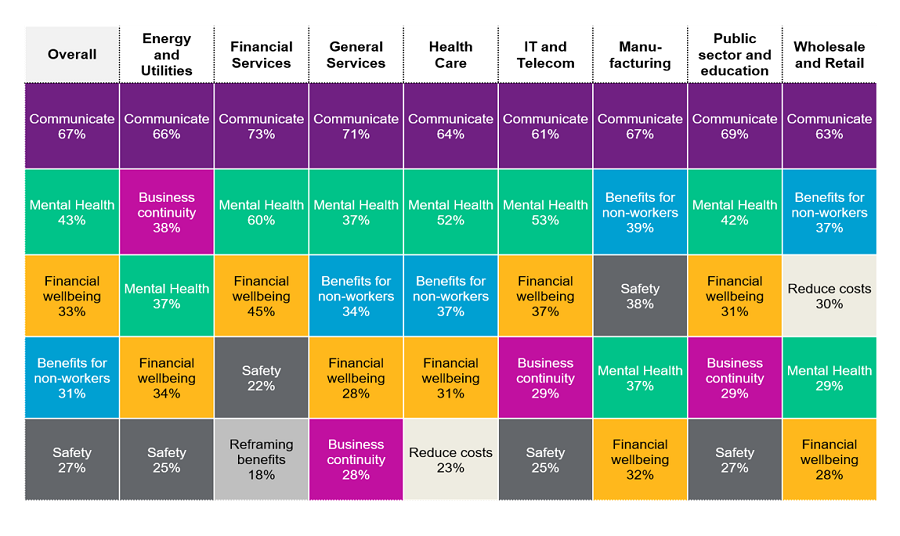

本サーベイにおいては退職給付を含むベネフィット全般において、各企業が重視している項目を産業別に調査している。どの産業においても、Communicationが最も重要であり、次いで、従業員の健康、安心と安全面にフォーカスされているのがわかる。CARES Actを踏まえ、確定拠出年金制度の制度変更を行った際にも包括的な Communicationが必要となっていることが覗える。

出典: 2020 COVID-19 Benefits Survey, United States.

注:割合は優先順位上位3位までに選ばれた頻度を示します。

ここまで、CARES Actを踏まえた米国企業の動向についてご紹介してきた。間違いなくコロナの影響は世界中に拡大しており、当然のことながら世界各国で退職給付制度への緩和措置がとられている。

例としてイギリスとスイスの確定給付年金制度への影響について下記にご紹介する。米国同様、イギリスとスイスにおいても掛金に関する緩和措置を考慮する流れになっている。

年金規制当局(The Pension Regulator : TPR)は、受託者(Trustee)、雇用主、および管理者にCOVID 19に関連するガイダンスを公開した。この声明は、一部の雇用主が受託者に拠出の延期または停止を要請する必要があることを認識しているというものであった。この拠出の延期・停止の計画が他の利害関係者(他の債権者や株主)の間で公平に取り扱われていること、および彼らが「痛み」を共有していることも明らかな場合、TPRは、受託者がそのような要求を検討する必要があることを認識し、これについて受託者にTPRがアプローチすることは、現在の環境下において、雇用主をサポートするために取り得る合理的な行動であると考えている。

スイス政府は、雇用主がスイスの年金基金内に保有する事業主掛金準備金(ECR)を従業員負担金の支払いにも一時的に使用できるようにする措置を発表した。通常、この準備金の使用は雇用主負担金に制限されていた。雇用主は引き続き従業員の給与から従業員の拠出金を控除するが、それらを年金基金に支払う必要がない場合がある(利用可能なECRがある場合)。雇用主は、この可能性を利用する意思があれば、年金基金に書面で通知する必要がある。

最後に、退職給付・企業年金のリスク管理においては、各国の企業年金制度、法制および税制等について、タイムリーに把握することが重要となる。上述した今般の米国における法改正を踏まえた確定給付退職金制度や確定拠出年金制度の制度変更においては、健康と雇用に不安を抱く従業員に対する包括的なCommunicationが必要であることがサーベイ結果で改めて認識できた。強固な退職給付・年金リスク管理に関するガバナンス体制を維持していくためには、継続的な情報のアップデートのみならず、最新情報をどのように活用するのかも重要となってくると考えられる。今回ご紹介した内容は弊社が有する情報のごく一部となっており、より詳細な情報が必要な場合には是非とも弊社コンサルタントにご相談いただければと思う。