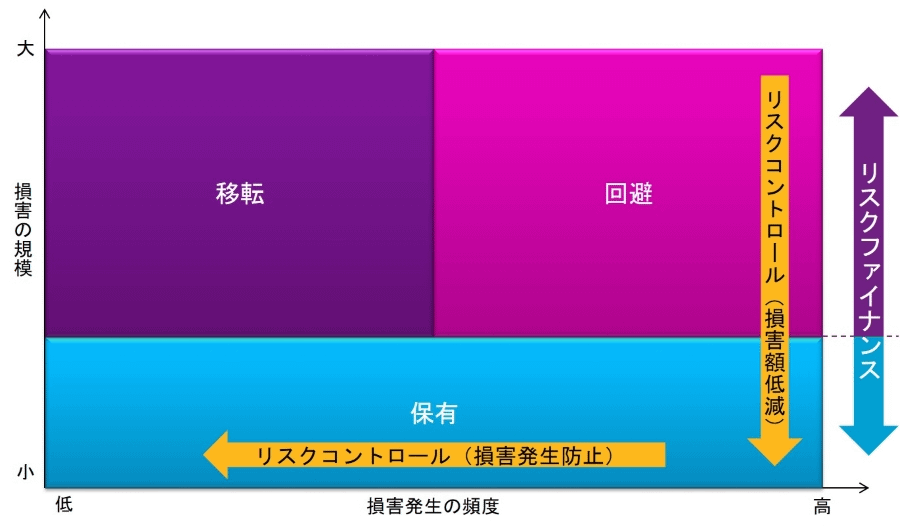

リスクマネジメントは、リスクコントロールとリスクファイナンスの組み合わせにより実践されます。つまりリスクマネジメントはリスクコントロールとリスクファイナンスの両輪で前に進むのであり、片輪では十分にその効果を発揮することはできません。財物保険では、このリスクコントロールとリスクファイナンスを連携させるために、リスクエンジニアリングが重要な役割を果たします。

リスクマネジメントにおいては、まずはリスクコントロールにより、リスクを可能な限り最小化します。しかしながらリスクを0(ゼロ)にすることはできないので、残ったリスクは保有するか、保険などのリスクファイナンス手法を使って、外部に移転させることになります。この際にリスクコントロールが進んでいるほど、移転にかかる費用(保険料)を引き下げることができます。財物保険では、リスクコントロールがどの程度進んでいるかを測るためにリスクエンジニアリングが重要な役割を果たすことになります。

財物保険では、リスクコントロールの程度を測るのにリスクエンジニアリングが重要な役割を果たします。

前述の通り、一般的にはリスクエンジニアリングは、財物保険に関わるリスクに対するサービスとなりますが、その目的は以下の三つといえます。

このうち、1については、一義的には保険会社のためと考えられがちですが、実際には競争力のある保険料を引き出すためであり、最終的には保険を手配する側の利益のためとなります。また、工場などの施設のリスクに関する第三者の評価は、リスクコントロールの観点からは非常に有効になります。特に、評価を数値化できる2の予想最大損失額は、リスクの評価においても重要な指標となります。また、保険手配時のてん補限度額の設定においても予想最大損失額を利用します。

一般的には、リスクエンジニアリングサーベイを実施すると将来のリスクコントロールのため、3の事故発生防止、損害額軽減のために推奨される施策が提案されます。これらの施策を実行することによりリスクコントロールを推進することができ、 その結果保険料コストの引下げも期待することができます。

財物保険の保険料見積もりを保険会社に依頼した場合、多くの保険会社が保険引受を行う施設のうち、大規模もしくは重要な施設について、自社のエンジニアを使って、実際にリスクサーベイを行い、リスクを評価したいと考えます。一方、見積もりを依頼するすべての保険会社にがサーベイを実施することは、現実的ではありません。そのため、保険ブローカーや、保険会社のエンジニアが代表してサーベイを行い、アンダーライティングレポートを作成し、当該レポートを保険会社間で共有するという手法が用いられます。特に、再保険を通じて海外の保険会社(再保険マーケット)にもアクセスする場合には、この手法は非常に有効です。この場合には、アンダーライティングレポートは英語で作成される必要があります。また、リスクサーベイを実施する保険ブローカーもしくは保険会社は、海外の再保険マーケットから一定の信頼を得ている必要があります。

海外再保険マーケットをはじめとした保険会社は、アンダーライティングレポートにより、実際に現地を訪れなくても、リスクを評価し、当該社が適切と考える保険料を提示することが可能となるのです。

予想最大損失額のほかにも想定される最大の損害額は、定義によって以下のように異なります。また、定義は、保険ブローカー、保険会社によって若干の違いがあります。

(国内においては、公設消防による消火活動が行われないという事態に違和感を覚える方もいらっしゃるかと思いますが、海外では想定される事態です。)

最大の損害額として、何れの定義を選ぶべきなのかは、各企業ごとの判断になりますが、重要なポイントとしては、どの定義を選んだかを把握しておくこととなります。特にグローバルに事業を展開している企業において、グローバル保険プログラムを構築する場合など、各現地法人の最大の損害額を比較する際には、定義を統一しておかないと適切な比較ができません。そのためには、リスクエンジニアリングサーベイ実施時にどの定義による最大損害額を計算するのかの指定が必要となります。その意味ではグループ内でのリスクエンジニアリングサーベイを本社が主導し、実施方針までコントロールすることが望ましいといえます。

サーベイ実施後にエンジニアから提示される事故発生防止、損害額軽減のためのレコメンデーションは、整理整頓からはじまり、スプリンクラーの導入の様にかなり費用を要する大掛かりなものまで、さまざまなものがあり得ます。これらのレコメンデーションのうち、すぐに実行できるものにはすぐに取り組んでいただき、大規模なものは将来を見据えた計画を立てて取り組んでいただくことで、リスクを縮小することが可能であり、保険料の引下げ、保有したリスク(免責金額以下の損害)における損害額の低減効果が期待できます。

レコメンデーションには、国内においては消防法で求められるもの以上の消火設備を求められるケースなどもあります。基本的に消防法で求められるものは、人命保護などのための必要最低限のものであり、レコメンデーションでは財物損害や休業損害に対するリスクコントロールの推進を目指しているものであることをご理解いただければと思います。

グローバル企業においては、前述の通りリスクエンジニアリングを本社が主導、コントロールすることが望ましいのですが、これはレコメンデーションの管理においても同様となります。各現地法人にて、しっかりとレコメンデーションへ取り組んでいるかを確認するためにも、大規模あるいは重要な拠点では、数年に一度、サーベイを実施し、レコメンデーションを含む防災活動への取り組み状況を定期的にモニターすることが重要と考えます。これにより、グループ全体のリスクコントロールを推進し、進捗を管理することが可能となります。また、一定のコストを要する取り組みなどについては、本社として予算化の支援を行いプロジェクトとして推進することも可能となります。

更に言えば、これらの取り組みを実行するために、グローバル保険プログラムを枠組みとして活用することができます。グローバル保険プログラムは、保険付保基準の統一や、スケールメリットによる保険料の削減だけではなく、計画的なリスクエンジニアリングの推進にも寄与することが可能となります。すでにグローバル財物保険プログラムを構築済みの企業でも、リスクエンジニアリングが活用できていないのであれば、ぜひともグローバルログラムを活用したグローバルベースでの計画的なリスクエンジニアリングの推進に取り組んでいただければと思います。

企業のリスクマネジメントにおいては、リスクの保有を最大化し、リスクの移転は最小化することで、リスクに関わるコストを最大限引き下げることができます。従ってリスクコントロールを推進することで損害を減らし、リスクコストを引き下げることができるのです。そのためにリスクエンジニアリングを活用することが、リスクマネジメントにおいていかに重要なことであるかを、本考察を通じてご理解いただき、積極的なリスクエンジニアリングの活用により、リスクマネジメントを向上させる一助になればと考えます。

2016年、ウイリスジャパン入社、保険プログラムの設計、保険会社交渉を担当。保険ブローカーとしておよそ30年の経験を活かし、日系企業向けのグローバル保険プログラムの構築、リスクマネジメントコンサルティングサービスを提供。