-他制度掛金相当額の取り扱いー

確定拠出年金(DC)の拠出限度額は2022年10月と2024年12月に下表のとおり改正されます。

<DBとDC両方を実施している企業の場合>

| 【改正前】 ~2022年9月 |

【改正後①】 2022年10月~ |

【改正後②】 2024年12月~ |

|

|---|---|---|---|

| 企業型DC拠出限度額 (月額) |

2.75万円 | 2.75万円 | 5.5万円-他制度掛金相当額 ※経過措置を適用することで2.75万円を適用し続けることも可 |

| iDeCo拠出限度額 (月額) |

企業型DCの掛金限度額が ・1.55万円以下:1.2万円 ・1.55万円超:0円 |

2.75万円-DC掛金 (上限1.2万円) |

5.5万円-企業型DCの事業主掛金-他制度掛金相当額 (上限2.0万円) |

<DCのみを実施している企業の場合>

| 【改正前】 ~2024年11月 |

【改正後】 2024年12月~ |

|

|---|---|---|

| iDeCo拠出限度額 (月額) |

1.2万円 | 5.5万円-他制度掛金相当額 (上限:2.0万円) |

2024年12月から確定給付企業年金(DB)を実施する企業は「他制度掛金相当額」を新たに設定する必要があり、その額に応じて企業型DCやiDeCoの拠出限度額が決定されることになります。

他制度掛金相当額の主な取り扱いは以下の通りです。

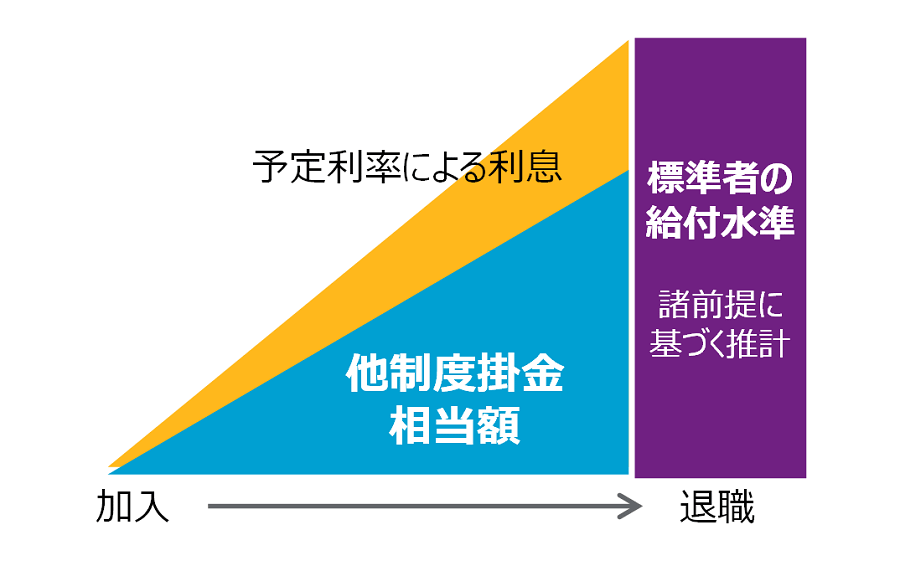

① 算定方法:標準掛金と同様の手法により毎月の定額掛金相当額を求める

例えば、標準掛金の算定にあたって多くのDB制度が採用している財政方式「加入年齢方式」の場合は、標準的な新規加入者の給付と掛金が収支相当するような金額を算定することとなります。

<加入年齢方式の場合の仮想掛金額の算定イメージ>

計算にあたっては脱退率や死亡率、昇給率などの前提(基礎率)を用いますが、これは標準掛金の計算に用いたものと同一のものを使用する必要があります。

更に、他制度掛金相当額を計算するためには標準掛金の計算には用いられない前提である「新規加入者の加入時給与」を設定する必要があります。厚労省の通知にて設定方法が複数例示されるなど、設定方法は一意ではありません。したがって事業主はどのように設定するかを検討する必要があります。

また、これまでは基礎率が影響を与えるのは事業主がDBに拠出する“掛金”だけであり、従業員の“給付”には直接影響を与えるものではありませんでしたが、今後は基礎率の設定次第でDC掛金という従業員の受け取る額が変動することになります。

基礎率については総幹事会社が設定したものを使うケースが多いと考えられますが、従業員の受取額にも影響を与えるという点からも、事業主は各基礎率の設定にあたって総幹事会社任せにするのではなく、これまで以上に関与することが望ましいと言えるでしょう。

② 再算定のタイミング:財政再計算の度に再算定する

DBの財政再計算は少なくとも5年に1回行い、必要に応じて基礎率を見直す必要があるため、2024年12月以降も他制度掛金相当額は変動する可能性があります。

先にも述べた通り、他制度掛金相当額はDC掛金に影響を与えるものであるため、場合によっては従業員に他制度掛金相当額の変動した理由などを説明する必要が生じるかもしれません。したがって、基礎率によって他制度掛金相当額がどの程度変動するのか、それによってどの程度DC掛金限度額に影響を及ぼし得るのかといった情報を予め把握しておくことが重要であると考えられます。

また、今後定期的に他制度掛金相当額が変動するということは、現時点の他制度掛金相当額だと自社の制度への影響はないからといって、必ずしも今後も影響はないとは言えない点に留意が必要です。

例えば、2024年12月の法改正にあたって他制度掛金相当額を計算したところ25,000円になったとします。この場合、企業型DCの拠出限度額は30,000円となり法改正前よりも拠出の枠が増えるため、法改正による影響は無いと判断されるかもしれません。しかし、もしかしたら次の再計算のタイミングで他制度掛金相当額を計算したら30,000円に増加し、企業型DCの拠出限度額が法改正前の限度額27,500円よりも少ない25,000円になる可能性もあります。

このように導入時の他制度掛金相当額の水準だけを見て考えるのではなく、他制度掛金相当額が変動することでどういった制度運営上のリスクがあるのかを確認しておくことが望ましいです。

なお経過措置を適用すれば、他制度掛金相当額がどう変動しようが企業型DCの拠出限度額を27,500円に設定し続けることが可能です。したがって、現状のままで問題ないという判断をされる会社もあるかもしれませんが、経過措置の適用には終了要件もあるなど、継続適用の可否については留意が必要です。やはり今回の法改正を迎えるにあたっては他制度掛金相当額の変動による制度リスクを洗い出しておくことが制度のガバナンスの観点からも望ましいと思われます。

③ 算定単位:グループ区分(同じ基礎率を用いて標準掛金設定を行っている単位)毎に他制度掛金相当額を算定する

基本的には、DB制度の加入者全体を一つの集団として、一つの他制度掛金相当額を算定することになります。したがって、連合型・総合型のような複数の実施事業所が存在するDBであっても、グループ区分が同一ならば同じDB仮想掛金額が使われることになります。

給付水準に差異がある関連会社が同一のグループ区分を適用している場合、給付水準の低い会社の他制度掛金相当額(DC拠出限度額)は仮に自社だけで算定した場合の額よりも大きく(小さく)なります。この場合、会社ごとにグループ区分を設定することで、この会社の従業員はより多くの金額をマッチング拠出あるいはiDeCoへの掛金として拠出できるようになる可能性があります。

このように複数事業主が同一の区分内でDBを実施している場合は、それによる影響をきちんと把握した上で、必要ならば新たにグループ区分分けするといった対策を講じるなど、会社・従業員にできる限りメリットのある対処をすることが考えられます。

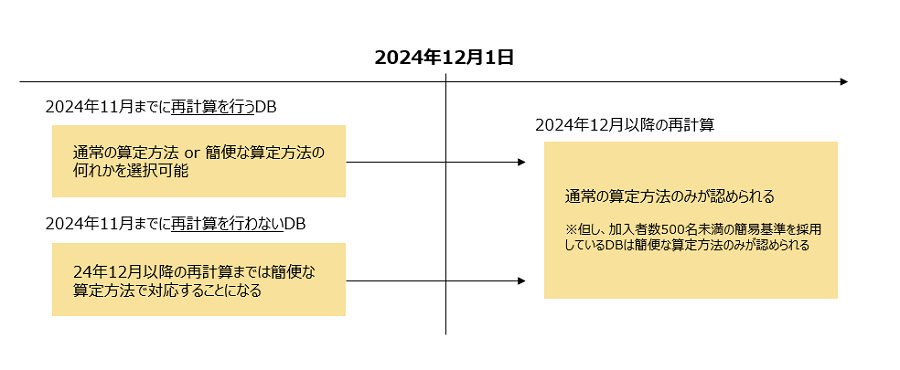

DBを実施している事業主は、遅くとも2024年12月1日前に他制度掛金相当額を計算して規約に記載する必要があります。具体的な対応方法としては下表の通りであり、2024年11月までは簡便な算定方法として、標準掛金総額÷加入者数で計算した「一人当たりの標準掛金額」を他制度掛金相当額に用いることが認められています。

但し2024年12月以降は結局、簡便基準を採用しているDBを除き通常の算定方法で計算することになります。その時にDC拠出限度額が大きく変わって従業員への説明などの対応に苦慮するといったことがないように、例え2024年11月までに定例の財政再計算を行う予定のない事業主であっても、両算定方法の差がどれくらいあるのかを確認した上で、どちらの算定方法を使うかを決定(必要ならば財政再計算を前倒しで行い通常の算定方法を採用)することが望ましいでしょう。

来月の人事ニュースレターでは2024年12月以降も企業型DCの拠出限度額を改正前の額(27,500円)を適用することができる経過措置に関する取り扱いについてご紹介いたします。

信託銀行にて年金数理業務等の経験を経てWTWに入社。退職給付制度の制度設計、年金ALMのコンサルティングや退職給付会計に関する評価業務など退職給付制度全般に関する様々なプロジェクトに携わっている。

年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト(CMA)。

2008年にWTWへ入社以来、主に米国基準や国際会計基準、日本基準に基づく退職給付会計に関する評価業務に従事。また、近年においては人事デューデリジェンス、M&A、M&A後の制度統合、年金財政の検証等、退職給付制度に関する様々なプロジェクトに携わっている。