Was ist ein Pensionsfonds?

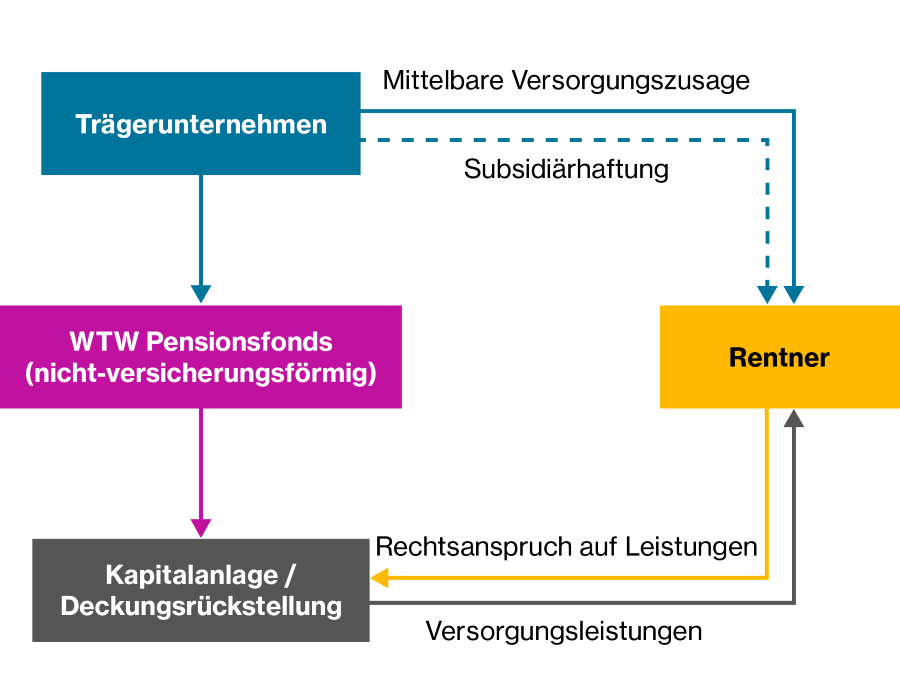

Als eigener, gesetzlich geregelter Weg zur Durchführung der bAV ist der Pensionsfonds seit über 20 Jahren ein bewährter Weg vor allem für die Ausfinanzierung von Pensionsverpflichtungen. Beim Pensionsfonds handelt es sich um eine eigenständige, rechtsfähige und kapitalgedeckte Versorgungseinrichtung, die Leistungen der bAV erbringt. Es sind einerseits Unternehmen, die die Verantwortung für die Durchführung bestehender Pensionszusagen an den Pensionsfonds übertragen und die hierfür erforderlichen Mittel im Wege einer Beitragszahlung zur Verfügung stellen. Andererseits sind es die Mitarbeitenden dieser Unternehmen, die regelmäßig Beiträge im Wege der Entgeltumwandlung leisten.

Der Pensionsfonds legt die ihm anvertrauten Mittel nach den Grundsätzen unternehmerischer Vorsicht an. Dabei ist der einem Arbeitgeber zuzurechnende Anteil am (Gesamt-) Sicherungsvermögen des Pensionsfonds strikt von denen anderer Unternehmen getrennt – für jeden dieser Abrechungsverbände besteht die Möglichkeit, eine eigene, von der Fälligkeit der jeweiligen Verpflichtung und Risikotragfähigkeit des Plansponsors abhängige Anlagestrategie zu implementieren. Nach Renteneintritt führt der Pensionsfonds die übernommene Zusage je nach ursprünglicher Ausgestalttung als Leistungs- oder Beitragszusage mit Mindestleistung durch. Die Rückdeckungsmittel aus initialem Beitrag und Erträgen aus der Kapitalanlage stehen den Mitarbeitenden zur Verfügung. Diese können i.d.R. zwischen einer Einmalzahlung, einer lebenslangen Betriebsrente und einer kombinierten Variante wählen.