In den ersten zwei Teilen unserer Themenreihe „Kapitalposition der Lebensversicherer und COVID-19“ wurden auf Basis der Berichte über die Solvabilität und Finanzlage die Solvabilitätsquoten von 21 größeren deutschen Lebensversicherern sowie die Auswirkung von Volatilitätsanpassung (VA) und Übergangsmaßnahmen betrachtet.

In diesem Beitrag werden nun die zwei wesentlichen Treiber der Solvabilität im Jahr 2020 untersucht:

Die Solvabilitätsquote wird definiert als das Verhältnis von Eigenmitteln zu SCR. Augenscheinlich lautet das Rezept für eine hohe Kapitalposition also, das SCR zu minimieren und die Eigenmittel zu maximieren. Ist eine solche Strategie jedoch in der Praxis umsetzbar?

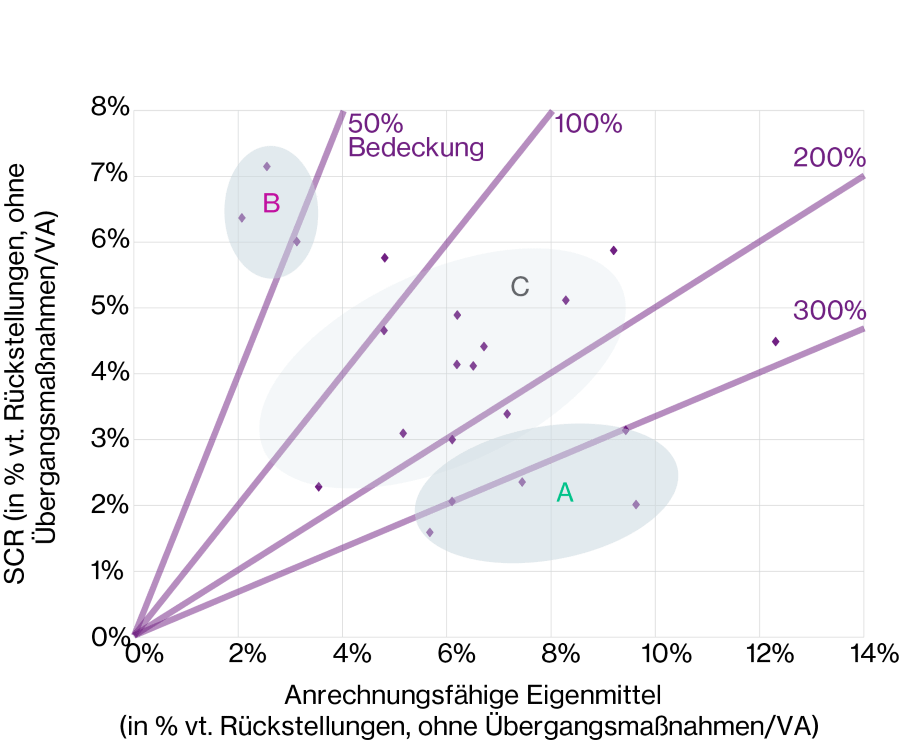

Die Abbildung unten zeigt einen Scatterplot mit den Eigenmitteln und dem SCR (beide Größen ohne Übergangsmaßnahmen und VA) in Prozent der versicherungstechnischen Rückstellungen (vt. Rückstellungen) für die 21 ausgewählten Lebensversicherer. Die Präsentation der beiden Größen in Prozent der vt. Rückstellungen hilft dabei, große und kleinere Unternehmen auf einer Linie zu präsentieren. Dies birgt jedoch auch Nachteile: Die vt. Rückstellungen derjenigen Versicherer, die Sparprodukte (inkl. Renten) im Portfolio haben, lassen sich nicht mit den vt. Rückstellungen der Gesellschaften vergleichen, die ihren Fokus eher auf Risiko- und Berufsunfähigkeitsversicherungen legen.

Die Eigenmittel der analysierten Versicherer liegen größtenteils im Bereich von 5-10 Prozent der vt. Rückstellungen. (Ein Versicherer mit Eigenmitteln in Höhe von 12,3 Prozent der vt. Rückstellungen ist ein Sonderfall, und getrieben durch den hohen Anteil an fondsgebundenen Lebensversicherungen und Berufsunfähigkeit-Zusatzversicherungen (BUZ)).

Die Höhe des SCR ist sehr heterogen und liegt im Wesentlichen im Bereich von 2-7 Prozent. (Am unteren Ende des Intervalls erkennt man fünf Gesellschaften, alle mit einem SCR kleiner als 3 Prozent der vt. Rückstellungen). Am oberen Ende liegen drei Versicherer mit einem SCR größer als 6 Prozent der vt. Rückstellungen.

Die Solvabilitätsquote verbindet die beiden Größen: Eigenmittel und SCR. Die violetten Strahlen kennzeichnen die Solvabilitätsquoten von 50, 100, 200 und 300 Prozent.

Im Rahmen der weitergehenden Analyse wurden die Versicherer in drei Gruppen aufgeteilt. Besonders hilfreich ist dabei die Betrachtung der Randgruppen:

Gruppe A: Fünf Gesellschaften erreichen eine Solvabilitätsquote von ca. 300 Prozent und mehr. Während die Höhe ihrer Eigenmittel mit 5,5-9,5 Prozent im Durchschnitt liegt, fällt auf, dass ihr SCR relativ niedrig (etwa 3 Prozent der vt. Rückstellungen, bei einer Gesellschaft sogar unter 2 Prozent) ist. Doch was genau führt zu einem niedrigen SCR? Aufschluss liefert ein genauer Blick auf die Portfoliozusammensetzung der fünf Versicherer, die im Wesentlichen ein gemeinsames Merkmal aufweisen: Alle Gesellschaften haben einen hohen Anteil an Risiko- und BUZ-Produkten in ihrem Portfolio. In Zeiten anhaltend niedriger Zinsen liefern diese Produkte einen Puffer für die Verlustausgleichsfähigkeit auf der Zinsseite und ermöglichen somit eine Reduktion des SCR.

Gruppe B: Drei Versicherer befinden sich in der linken oberen Ecke der Abbildung und haben eine Solvabilitätsquote unter 50 Prozent. Während das SCR der Gruppe A verhältnismäßig niedrig war, ist das SCR dieser Versicherer auffällig hoch (mehr als 6 Prozent der vt. Rückstellungen). Somit zeigt sich, dass ein deutlich überdurchschnittliches SCR im Umkehrschluss ein Kriterium für eine niedrigere Solvabilitätsquote zu sein scheint. Bei Betrachtung der Produktportfolios dieser Versicherer zeigt sich, dass sie insbesondere Produkte mit hohen Zinsgarantien verkauft haben. Daher ist die Zinszusatzreserve bei diesen Gesellschaften besonders groß und überschreitet sogar die Schwelle von 10 Prozent der Deckungsrückstellung. Gleichzeitig ist der Anteil der zukünftigen Überschussbeteiligungen in den vt. Rückstellungen, mit den sie die potenziellen Schocks auf der Passiv- oder Aktivseite ausgleichen könnten, relativ klein und damit können diese Gesellschaften anfällig für das Risiko sein. Es scheint, dass diese Versicherer das Risiko (z. B. Spreadrisiko) trotzdem in Kauf nehmen, um hohe Garantien finanzieren zu können und das spiegelt sich in dem hohen SCR wider.

Breite Mitte: In der breiten und heterogenen Mitte befinden sich die Gesellschaften, die eine Solvabilitätsquote zwischen 100 und 300 Prozent aufweisen.

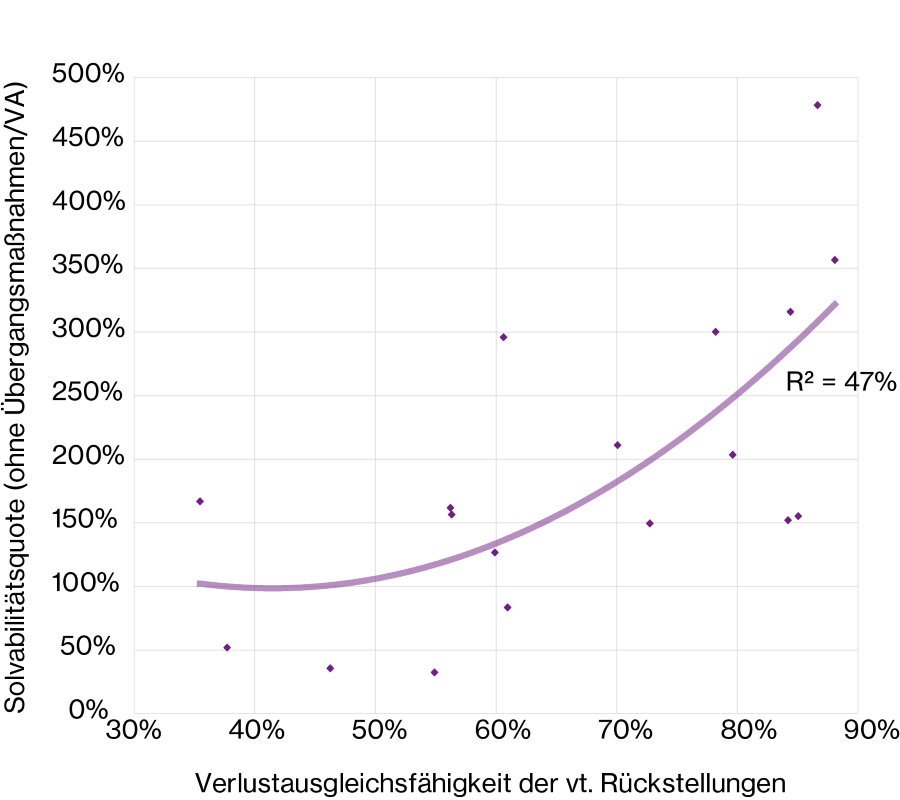

Im SCR darf man Verluste durch eine gleichzeitige Reduzierung der vt. Rückstellungen (mittels einer Reduzierung der zukünftigen Überschussbeteiligung) berücksichtigen. Es stellt sich daher die Frage, ob zukünftige Überschussbeteiligungen groß genug sind, um die Auswirkung von Schocks zu mildern. In diesem Fall spricht man von der Verlustausgleichsfähigkeit der versicherungstechnischen Rückstellungen.

Um verschiedene Gesellschaften zu vergleichen, wird die Verlustausgleichsfähigkeit der vt. Rückstellungen pro Gesellschaft wie folgt berechnet:

1 – SCR (vor Steuer) / Basissolvabilitätskapitalanforderung

Es ist zu beachten, dass die Basissolvabilitätskapitalanforderung ohne Risikominderungseffekte der zukünftigen Überschussbeteiligung bestimmt wird und damit die Formel die Wirkung der Verlustausgleichsfähigkeit der vt. Rückstellungen misst.

Die nachfolgende Abbildung illustriert den Zusammenhang zwischen der Verlustausgleichsfähigkeit der vt. Rückstellungen und der Solvabilitätsquote (excl. Übergangsmaßnahmen / VA).

Die Abbildung zeigt eine klare positive Korrelation zwischen Solvabilitätsquoten und Verlustausgleichsfähigkeit der vt. Rückstellungen. In der Regel gilt: je größer die Verlustausgleichsfähigkeit der vt. Rückstellungen desto größer ist die Solvabilitätsquote. Da die Solvabilitätsquote von verschiedenen Faktoren abhängig ist, ist jedoch nicht zu erwarten, dass der Zusammenhang zwischen beiden Größen linear ist.

Die Gesellschaften mit den höchsten Solvabilitätsquoten, das heißt die Versicherer mit einem hohen Anteil an Risiko- und BUZ-Produkten im Portfolio, weisen auch die höchste Verlustausgleichsfähigkeit der vt. Rückstellungen (mehr als 80 Prozent) und das kleinste SCR auf. Allerdings gibt es auch Gesellschaften, die nicht eindeutig zu dieser Regel passen. So gibt es zum Beispiel einen Versicherer mit einer hohen Solvabilitätsquote (296 Prozent) und einer eher mittleren Verlustausgleichsfähigkeit der vt. Rückstellungen (61 Prozent) sowie eine große Gesellschaft, die einen hohen Anteil an Garantieprodukten hat und im Vergleich die hohe Verlustausgleichsfähigkeit der vt. Rückstellungen (85 Prozent) bei gleichzeitig mittlerer Solvabilitätsquote (155 Prozent). Diese machen sich als Ausreißer in der oben aufgeführten Abbildung bemerkbar.

In diesem Beitrag wurden zwei Treiber der Solvabilitätsquoten untersucht: die Größe der Eigenmittel sowie auch das SCR und die Verlustausgleichsfähigkeit der vt. Rückstellungen. Deutlich wurde, dass die Gesellschaften mit einem hohen SCR (mehr als 6 Prozent der vt. Rückstellungen) oft eine niedrigere Solvabilitätsquote haben und umgekehrt: die Versicherer mit einem SCR unter 2-3 Prozent vt. Rückstellungen sind tendenziell finanzstark. Es gibt eine positive, aber nicht perfekte Korrelation zwischen Solvabilitätsquoten und Verlustausgleichsfähigkeit der vt. Rückstellungen. Die Gesellschaften mit den höchsten Solvabilitätsquoten weisen auch die höchste Verlustausgleichsfähigkeit der vt. Rückstellungen (mehr als 80 Prozent) und das kleinste SCR auf. Das sind zumeist die Versicherer, die einen hohen Anteil an Risiko- und BUZ-Produkten im Portfolio haben. Im aktuellen Niedrigzinsumfeld liefern diese Produkte einen Puffer für die Verlustausgleichsfähigkeit auf der Zinsseite und ermöglichen eine Reduktion des SCR.