Die deutsche Wirtschaft ist aufgrund von COVID-19 im vergangenen Jahr um rund 5 Prozent eingebrochen. Die Pandemie traf nahezu alle wirtschaftlichen Bereiche hart und unvorbereitet. Seit dem letzten Lockdown erholen sich die Unternehmen wieder und steigern ihren Absatz. Dies führt zu einem erhöhten Finanzierungsbedarf, der aus eigenen Mitteln oftmals nicht immer gestemmt werden kann. Zudem führen lange Zahlungsziele im Verkauf, mangelnde Zahlungsmoral der Abnehmer und steigende Rohstoffpreise zu einer zusätzlichen Inanspruchnahme von Liquidität.

Als Lösung des Problems liegt für viele Unternehmen der klassische Bankkredit nahe. Für die Sicherstellung der ausreichenden Liquiditätsversorgung gibt es allerdings eine Alternative. Hier kommt Factoring als Lösung ins Spiel: Dieses stellt keine Fremdfinanzierung, sondern eine Innenfinanzierung dar und gewährleistet ihrem Unternehmen eine umsatzkongruente Versorgung mit Liquidität. Mit steigendem Umsatz kann damit die Finanzierung aus dem Factoring ansteigen, wohingegen der Bankkredit starr bleibt.

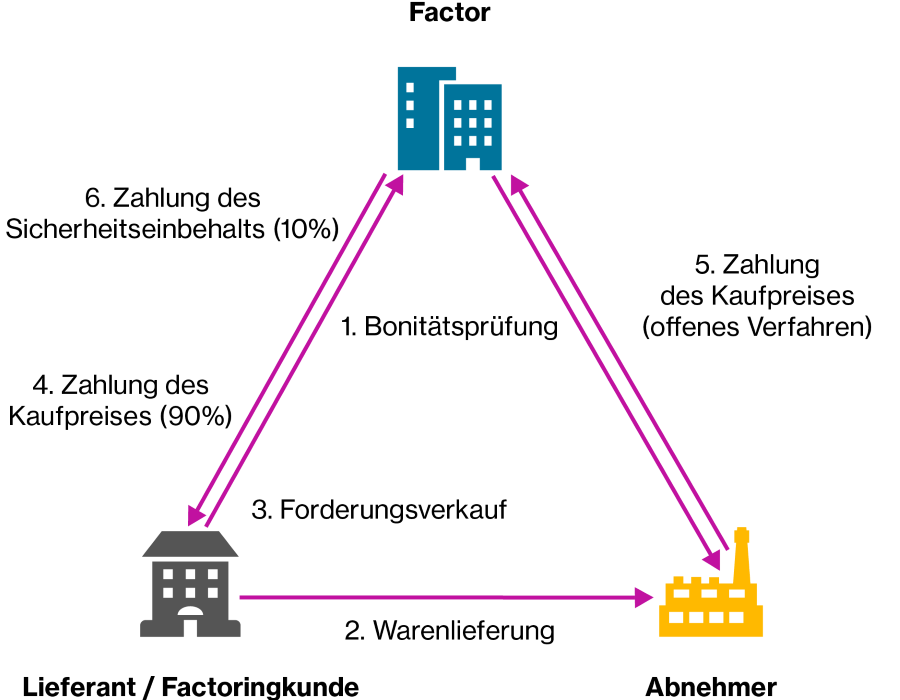

Der Factor kauft revolvierend Forderungen aus Lieferungen und (Dienst-)Leistungen und zahlt - je nach Qualität der Forderungen - bis zu 90 Prozent Bevorschussungsquote aus. Die Differenz zwischen der Bevorschussungsquote und dem Nominalbetrag der Forderung erhält der Factoringkunde, sobald der Abnehmer den offenen Posten ohne Abzüge ausgeglichen hat. In dem in Deutschland fast ausnahmslos vertretenen „echten Factoring“ überträgt der Factoringkunde das Delkredererisiko (Risiko eines Forderungsausfalls) zu 100 Prozent auf den Factor. Neben dem Liquiditätszufluss entledigt sich der Factoringkunde somit gravierenden Bilanzrisiken.

Es gibt unterschiedliche Varianten beim Factoring, die meisten Unternehmen haben sich für Inhouse-Factoring entschieden. Die administrativen Aufgaben wie Mahn- und Rechnungswesen verbleiben beim Unternehmen. Wird dem Abnehmer gegenüber der Forderungsverkauf nicht kommuniziert, handelt es sich um ein stilles Verfahren. Bei dem offenen Verfahren hat der Abnehmer Kenntnis von der Forderungsabtretung. Bei dem Full-Service Verfahren übernimmt das Factoring Unternehmen die Debitorenbuchhaltung und das Mahn- und Inkassowesen für den Factoringkunden.

Die Möglichkeiten des Factorings sind vielfältig, einige Anbieter haben in den letzten Jahren Sonderlösungen entwickelt. In der Vergangenheit war es für einen Forderungsankauf elementar, dass die der Warenlieferung oder Dienstleistung zugrunde liegende Forderung vollständig erbracht war.

Factoring stellt keine Fremdfinanzierung, sondern eine Innenfinanzierung dar und gewährleistet eine umsatzkongruente Versorgung mit Liquidität

Somit war der Baubereich, bei dem bekanntlich nach Milestones abgerechnet wird, für Factoring ein Tabu. Mittlerweile können unter bestimmten Voraussetzungen auch im Baugewerbe entstehende Forderungen vorfinanziert werden. Eine wichtige Voraussetzung hierfür ist die Freigabe des Leistungsverzeichnisses durch den Abnehmer im Rahmen von Zwischen- und Endabnahmen.

Auch Forderungen, die im Zusammenhang mit Projektgeschäften im Maschinen- und Anlagenbau entstehen, lassen sich unter Umständen vorfinanzieren.

Darüber hinaus können Factoringkunden bei einem Factor mit Banklizenz Liquidität flexibel nach Bedarf abrufen. Dies hat den Vorteil, dass für temporär nicht benötigte Factoringvaluten keine Zinsen anfallen.

Grundsätzlich lassen sich vertraglich Ausschnitte vereinbaren, in Einzelfällen können auch einzelne Forderungen Gegenstand einer Factoringlösung sein.

Unsere erfahrenen Spezialisten beraten Sie gern zu allen Themenstellungen beim Factoring und finden für Sie den passenden Finanzierungspartner.