Internationale Rückversicherer beziffern den Corona-Schaden in der gesamten Versicherungsbranche auf rund 80 Mrd. USD – ohne jedoch genaue Gründe dafür anzuführen. In der Sachversicherung fallen Schäden etwa durch Betriebsschließungen oder Lieferausfälle an. Wie aber wirkt sich Covid-19 auf die Leben-Sparte aus? In diesem Beitrag schauen wir auf die heutige Situation sowie die Erwartungen für die Lebensversicherungsbranche 2022 und darüber hinaus.

Insbesondere zwei Aspekte sind ausschlaggebend, um sich ein Bild von den Versicherungsgesellschaften nach Ablauf des Geschäftsjahres 2020 zu machen:

Darüber hinaus waren und sind Auswirkungen auf die Bereiche Neugeschäft, Vertrieb, Storno und Kosten zu beobachten. Diese Themen sind nicht weniger relevant, wir möchten uns im Folgenden allerdings auf die beiden vorgenannten Aspekte beschränken.

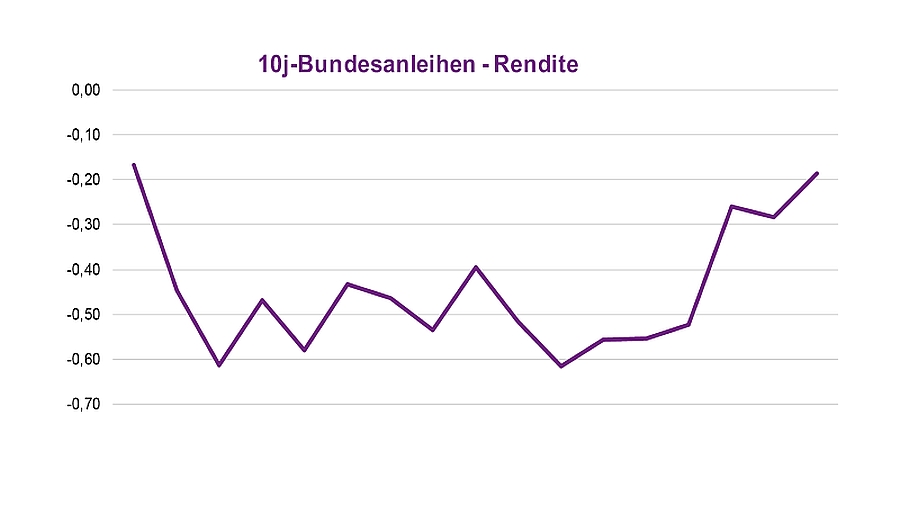

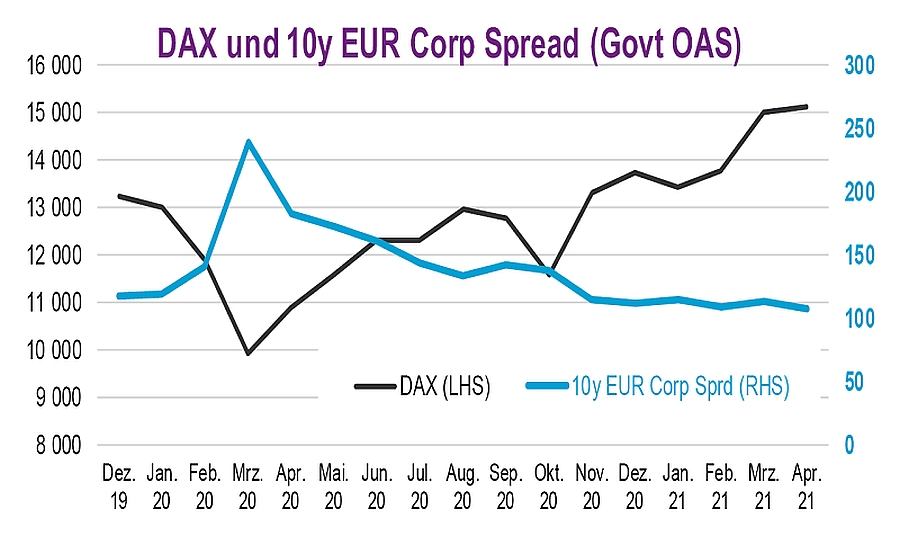

Der Einfluss von Covid-19 auf die Aktiva der Versicherer war offensichtlich: So explodierten im ersten Quartal 2020 die Credit Spreads in Erwartung von Kreditausfällen und Pleitewellen. Aktienwerte fielen massiv und die Rendite der 10-jährigen Bunds erreichte -0,60 Prozent. Der Kapitalmarkt hat sich allerdings relativ schnell erholt. In der Konsequenz haben sich die Unsicherheiten im Bezug auf den Kapitalmarkt vom Beginn der Pandemie also recht schnell wieder gelegt und auf Jahressicht nicht den negativen Effekt gehabt, der zunächst zu erwarten gewesen wäre.

Ein ähnlich positives Bild zeichnen zunächst die Solvency II-Reports der Versicherer: Laut einer Benchmark-Studie von Willis Towers Watson weisen die großen deutschen Lebensversicherer zum Jahresende 2020 hervorragende offizielle (SCR) Bedeckungsquoten auf, sehr viele sogar von über 300 Prozent. Doch im Detail zeigt sich, dass die Nutzung von Übergangsmaßnahmen für die gute offizielle Solvabilität der großen Lebensversichererverantwortlich ist. Ohne diese fallen die Quoten deutlich, teilweise sogar unter die 100 Prozent-Marke.

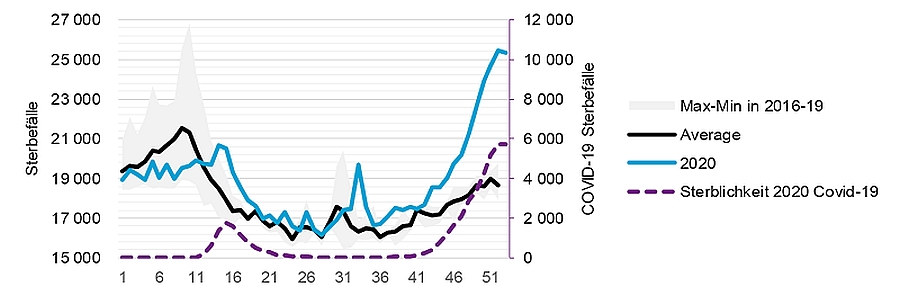

Die Sterblichkeit in Deutschland lag im gesamten Jahr 2020 zwar am oberen Ende der sonst üblichen Kurve – jedoch nicht entscheidend darüber. Die Auswirkung der ersten Covid-19-Welle (März/April) war zunächst kleiner als die der saisonalen Grippe. Erst die zweite Welle im Herbst hatte trotz Lockdowns einen starken Effekt.

Diese Abbildung zeigt die wöchentliche Gesamt-Sterblichkeit im Covid-19-Jahr 2020 (blaue Linie, linke Achse) im Vergleich zur durchschnittlichen Gesamt-Sterblichkeit der Jahre 2016-2019 (schwarze Linie, linke Achse). Die Differenz zwischen beiden Linien stellt also die Übersterblichkeit dar.

Covid-19-Sterblichkeit versus Übersterblichkeit: Stellt man nun die Zahl der verstorbenen Covid-19-Fälle (violette Linie, rechte Achse) gegenüber, zeigt sich, dass diese sehr stark mit der Übersterblickkeit korreliert. Sowohl die Relation als auch die absoluten Zahlen der Übersterblichkeit und violetten Linien sind über das ganze Jahr sehr ähnlich.

Ob diese Art Übersterblichkeit Nachwirkungen für den Bereich der Lebenvsersicherung haben könnte, lässt sich aus der Analyse nicht ableiten. Vor allem ältere Menschen über 80 Jahre sind von Covid-19 stark betroffen gewesen. Diese Bevökerungsgruppe besitzt in der Regel jedoch keine Absicherung bei Tod, so dass die Auswirkung für Lebensversicherer wenig Gewicht hatte.

Zusammenhang Sozialstatus und Covid-19 Erkrankung: Wie eine Untersuchung des RKI1 zeigt, war im Verlauf der Pandemie eine Erkrankung häufig durch den Sozialstatus beeinflusst: Einen größeren Anteil der Erkrankten und Verstorbenen machten Menschen mit geringen Einkommen aus. Diese können weniger Geld für Schutzmaßnahmen aufbringen, nicht im Homeoffice arbeiten und leben oft auf engerem Raum und unterliegen daher einem höheren Risiko, sich mit Covid-19 zu infizieren. Die Versicherungsdurchdringung ist in dieser Bevölkerunggruppe jedoch geriner als im Marktdurchschnitt. Insgesamt hat daher die höhere Sterblichkeit im Jahr 2020 nicht zu wesentlich höheren Todesfallleistungen bei deutschen Lebensversicherern geführt.

Verschiedene Aspekte weisen darauf hin, dass mit einer erhöhten Volatilität der künftigen Sterblichkeit in Deutschland zu rechnen ist:

Doch nicht nur die Folgen des Long-Covid-Syndroms, auch das höhere Risiko der Nicht-Geimpften schwer an Covid-19 zu erkranken, stellen neue Risiken für Versicherer dar. Insbesondere in der Berufsunfähigkeitsversicherung könnte sich dies auf zukünftige Leistungen auswirken. Fraglich ist zudem, ob es hier zukünftig eine Preisdifferenzierung nach Impfstatus geben wird, etwa durch einen höheren Risikozuschlag.

In 2020 – und potenziell auch in 2021 – sehen wir durch Covid-19 in erster Linie Auswirkungen auf der Aktivseite der deutschen Lebensversicherer. Das beeinflusst die Kapitalstärke (und Konkurrenzfähigkeit) der Gesellschaften. Die Sterblichkeit in Deutschland lag im gesamten Jahr 2020 zwar am oberen Ende der sonst üblichen Kurve – jedoch nicht entscheidend darüber. Zudem haben deutsche Lebensversicherer keinen wesentlichen Anstieg ihrer Todesfallleistungen vermeldet. Die Auswirkung auf die zukünftige Sterblichkeit bleibt hingegen unsicher: Zahlreiche Faktoren könnten für eine höhere Volatilität, jedoch nicht unbedingt für größere Übersterblichkeit sorgen. Covid-19 hat darüber hinaus neue Risikodifferenzierungsfaktoren für das Unterwriting aufgeworfen, etwa die fehlende Impfung oder das Long-Covid-Syndrom.

1 Wachtler B., Michalski N., Nowossadeck E., Diercke M., Wahrendorf M., Santos-Hövener C., et al. Socioeconomic inequalities in the risk of SARS-CoV-2 infection – First results from an analysis of surveillance data from Germany. Journal of Health Monitoring, 2020(S7):18–29.