Willis Towers Watson Global Alternative Survey 2017

LAUSANNE, 31 août 2017 – Selon l'étude annuelle Global Alternatives Survey de Willis Towers Watson, les 100 principaux gestionnaires de placements non traditionnels au monde ont vu leurs actifs sous gestion s'accroître de 10% en 2016, dépassant pour la première fois la barre des USD 4'000 milliards. La croissance des investissements dans ce domaine s'est également poursuivie en Suisse où les promoteurs gèrent un total de USD 360 milliards, dont USD 203 milliards par les 5 principales maisons de gestion.

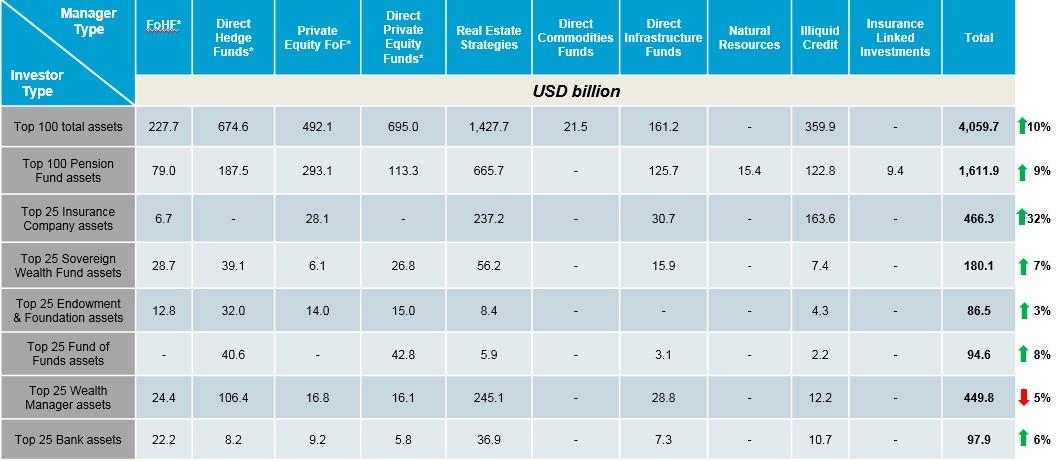

Ce sondage met en relief les tendances de l'investissement à long terme de sept types d'investisseurs institutionnels dans dix catégories de placements non traditionnels. L'étude montre que les gestionnaires immobiliers disposent de la part d'actifs la plus élevée parmi ces catégories de placement non traditionnels avec 35%, suivis par les fonds de private equity (18%), les hedge funds (17%), les fonds de fonds de private equity (12%), les gestionnaires de dette privée (9%), les fonds de hedge funds (6%), les fonds d'infrastructure (4%) et les gestionnaires de matières premières (1%).

À fin 2016 et pour la première fois, les 100 principaux gestionnaires d'actifs alternatifs ont géré plus de USD 4'000 milliards. L'actif total a atteint près de USD 6'500 milliards.

La croissance des investissements en placements alternatifs s'est également poursuivie en Suisse en 2016. Parmi les 100 principaux gestionnaires au monde – à noter que dans cette étude, est considéré comme « un » gestionnaire d'actifs l'activité d'un établissement dans une classe d'actifs unique – figurent cinq établissements suisses qui représentent plus de USD 203 milliards investis en investissements alternatifs, soit 5% des actifs mondiaux.

C'est dans la classe d'actif immobilier aussi que les établissements suisses sont les mieux placés en comparaison avec les établissements concurrents étrangers, avec UBS au 9ème rang et Credit Suisse au 34ème rang. Les promoteurs suisses et liechtensteinois suivants sont les fonds de hedge funds UBS (48ème place), LGT (72ème place) et les fonds de fonds de private equity de Partners Group (100ème place). Les encours en investissements alternatifs des établissements suisses ont augmenté de 1,6%, soit une croissance un peu plus modeste que dans le reste de monde.

En terme d'évolution de la masse sous gestion chez les 100 plus importants gestionnaires d'actifs, la dette privée a enregistré le taux de croissance le plus important, les actifs sous gestion faisant plus que doubler, passant de USD 178 milliards à USD 360 milliards. Inversement, les actifs affectés aux stratégies de hedge funds ont chuté, passant de USD 755 milliards à USD 675 milliards (-10,6%).

« En raison de l'accroissement de l'offre de capitaux et de la concurrence dans certains segments de la dette privée, notamment les prêts directs, les rendements n'offrent pas toujours une compensation suffisante pour les risques associés à ces placements, notamment le manque de liquidité » explique Luba Nikulina, responsable de la Recherche de Manager chez Willis Towers Watson. « Parallèlement, nous avons observé des retraits de capitaux des hedge funds en raison des frais élevés et de la difficulté de la plupart des gérants à générer les rendements attendus. Nous avons été étonnés de constater que le revirement de la tendance a mis tant de temps à survenir. Nous avons préconisé depuis longtemps un ajustement des structures tarifaires dans l'industrie des hedge funds et sommes persuadés que les fournisseurs qui prospéreront à l'avenir seront ceux qui réussiront à afficher un meilleur rapport qualité - prix et à offrir une plus grande transparence » déclare l'experte.

L'étude indique également que, par type d'investisseur, l'actif des caisses de pension (USD 1'300 milliards) représente fin 2016 un tiers des placements (33%) et se situe 9% au-delà de son niveau un an plus tôt. L'allocation dans la dette privée de ce groupe d'investisseurs a doublé en 2016, s'établissant à 8 %. Cette poche d'actifs alternatifs des caisses de retraite se compose pour 41% d'immobilier, suivis par les fonds de fonds de private equity (18%), les hedge funds (12%), l'infrastructure (8%), la dette privée (8%), le private equity (7%) et les fonds de hedge funds (5%).

« Malgré les fortes préoccupations macroéconomiques et politiques, les stratégies de location à long terme de biens immobiliers en Europe ont continué de susciter l'intérêt des caisses de pension. Celles-ci cherchent ainsi à réduire leurs risques en raison du surplus de rendement attendu par rapport aux obligations et des prévisions de hausse de l'inflation. Nous croyons que cette demande devrait persister tant que les rendements obligataires demeureront faibles », affirme Jérôme Franconville, responsable du Conseil en Investissements en Suisse pour Willis Towers Watson.

« Le private equity a également continué de prospérer durant une période de distribution de forts dividendes de cette classe d'actif. L'abondance des capitaux, l'offre limitée de « deals » et la recherche croissante d'alpha de la part des investisseurs ont conduit à des prix incroyablement élevés dans ce secteur, ce qui rend aujourd'hui plus difficile la recherche de placements intéressants. Les investisseurs doivent maintenant trouver des secteurs du marché qui sont plus abordables ou qui sont considérés comme « contrariants », dans l'espoir d'obtenir de bons rendements. » explique Jérôme Franconville.

Selon les plus récentes données de l'étude, Bridgewater Associates est le plus important gestionnaire en termes d'actifs sous gestion, avec plus de USD 116 milliards investis dans ses hedge funds. UBS est le seul acteur suisse présent dans le top 25, avec USD 78 milliards gérés au sein de ses fonds en immobilier.

| Rank | Name of parent organisation | Country | AuM US$million | Asset Class |

|---|---|---|---|---|

| 1 | Bridgewater Associates | United States | 116,764.20 | Direct Hedge Funds |

| 2 | TH Real Estate (1) | United States | 105,488.98 | Real Estate Strategies |

| 3 | Blackstone | United States | 101,963.00 | Real Estate Strategies |

| 4 | Blackstone | United States | 100,192.00 | Direct Private Equity |

| 5 | Macquarie Group | Australia | 96,161.72 | Direct Infrastructure Funds |

| 6 | PGIM (2) | United States | 94,583.99 | Real Estate Strategies |

| 7 | Prudential Private Placement Investors | United States | 80,860.40 | Illiquid Credit |

| 8 | CBRE Global Investors | United States | 78,200.00 | Real Estate Strategies |

| 9 | UBS Asset Management | Switzerland | 78,031.00 | Real Estate Strategies |

| 10 | TPG Capital** | United States | 72,000.00 | Direct Private Equity Funds |

| 11 | Blackstone | United States | 71,119.70 | Funds of Hedge Funds |

| 12 | AQR Capital Management | United States | 69,175.00 | Direct Hedge Funds |

| 13 | J.P. Morgan Asset Management | United States | 61,346.40 | Real Estate Strategies |

| 14 | Principal Global Investors | United States | 60,640.00 | Real Estate Strategies |

| 15 | Kohlberg Kravis Roberts & Co. | United States | 58,398.80 | Direct Private Equity Funds |

| 16 | AXA Investment Managers | France | 56,506.60 | Real Estate Strategies |

| 17 | Man Group | United Kingdom | 54,668.00 | Direct Hedge Funds |

| 18 | Brookfield Asset Management | Canada | 54,642.00 | Real Estate Strategies |

| 19 | Hines | United States | 54,004.00 | Real Estate Strategies |

| 20 | LaSalle Investment Management | United States | 53,160.00 | Real Estate Strategies |

| 21 | Goldman Sachs Asset Management | United States | 52,183.34 | Private Equity FoF |

| 22 | AEW (3) | United States | 50,996.00 | Real Estate Strategies |

| 23 | The Carlyle Group** | United States | 50,864.00 | Direct Private Equity Funds |

| 24 | Providence Equity Partners** | United States | 50,000.00 | Direct Private Equity Funds |

| 25 | Advent International | United Kingdom | 48,932.00 | Direct Private Equity Funds |

* Données obtenues du Global Billion Dollar Club, publiées par HedgeFund Intelligence.

** Les données présentent le total de l'actif sous gestion, obtenues de sources publiques.

(1) TH Real Estate est une société affiliée de Nuveen (la société de gestion d'actifs de TIAA)

(2) L'actif déclaré ici reflète celui des divisions PGIM Real Estate et PGIM Real Estate Finance

(3) AEW Capital Management est une société affiliée de gestion d'actifs de Natixis Global Asset Management, contribuant donc aux capacités globales de Natixis en offres de placements non traditionnels mondiaux.

* Les chiffres pour certains de ces gestionnaires sont tirés de sources publiques ainsi que des données obtenues du Global Billion Dollar Club, publiées par HedgeFund Intelligence.

Willis Towers Watson a réalisé ce sondage Global Alternative Survey pour l'année s'étant terminée en décembre 2016. L'objectif de ce sondage était de classer les principaux gestionnaires de placements non traditionnels par rapport aux 562 gestionnaires de placements traditionnels investissant dans les secteurs ci-après, selon la répartition suivante : 121 dans les hedge funds, 102 dans l'immobilier, 75 dans le private equity, 60 dans la dette privée, 58 dans l'infrastructure, 46 dans les fonds de fonds de private equity, 39 dans les fonds de hedge funds, 23 dans les commodities, 22 dans les ressources naturelles et 16 dans les investissements liés au secteur de l'assurance. Pour l'immobilier, les marchandises et l'infrastructure, des gestionnaires individuels sont inclus. La majorité des données provient directement des gestionnaires de placements, le reste provenant de sources publiques disponibles. Certains renseignements concernant les hedge funds ont été fournis par le Global Billion Dollar Club et publiés par Hedge Fund Intelligence. Tous les chiffres sont en dollars américains.

Comme beaucoup d'institutions gèrent plus d'une classe d'actif alternative, il y a moins de 100 institutions représentées dans le Top 100. L'étude porte sur une fortune totale de USD 6'500 milliards, gérée par 562 gestionnaires.

Willis Towers Watson (NASDAQ : WLTW) est une entreprise internationale de conseil, de courtage et de solutions qui accompagne ses clients à travers le monde afin de transformer le risque en opportunité de croissance. Willis Towers Watson compte 40'000 salariés dans plus de 140 pays. Nous concevons et fournissons des solutions qui gèrent le risque, accompagnent les talents et optimisent les profits afin de protéger et de renforcer les organisations et les personnes. En Suisse, Willis Towers Watson possède des bureaux à Zurich, Genève et Lausanne.