De uitwerking van het pensioenakkoord heeft tot gevolg dat alle pensioenregelingen in Nederland de komende jaren wijzigingen zullen ondergaan. Die wijzigingen, en in het bijzonder de afschaffing van de doorsneesystematiek, zijn in verreweg de meeste gevallen behoorlijk ingrijpend. Dat betekent ook dat de adviestrajecten om die wijzigingen in goede banen te leiden heel belangrijk zijn. Meer nog dan bij andere wijzigingen kan goed en tijdig advies hier echt verschil maken, niet in het minst ook bij bestaande premieovereenkomsten.

Het zijn met name de verandertrajecten bij pensioenfondsen die veel aandacht krijgen, omdat ze zo grootschalig en complex zijn. Kleiner in schaal, maar veel groter in aantal, en met zowel inhoudelijk als procesmatig hele andere aspecten dan bij pensioenfondsen, zijn de verandertrajecten van bestaande premieovereenkomsten, ondergebracht bij PPI’s en verzekeraars. In dit artikel gaan we in op de veranderprojecten bij juist deze doelgroep. Wat zijn de mogelijkheden, welke voor- en nadelen kleven daaraan, en welke strategische overwegingen kunnen een rol spelen? Het pensioenakkoord staat toe de huidige premiesystematiek voort te zetten voor bestaande werknemers. Dat klinkt aantrekkelijk, maar is dat naar onze mening lang niet altijd.

Het pensioenakkoord heeft onder meer tot doel om een meer generationeel fair premiesysteem te realiseren. De huidige systematiek, met aanzienlijke verschillen in opbouwwaarde per leeftijd, heeft grote herverdelingen tot gevolg die maatschappelijk onwenselijk zijn, maar ook voor werkgevers praktische nadelen hebben. Wij zijn er dan ook, net als de partijen die het akkoord hebben gesloten, van overtuigd dat de afschaffing van die doorsneesystematiek het complexe transitievraagstuk – inclusief de eventuele daarmee samenhangende kosten – waard is. Uiteindelijk leidt het tot een evenwichtiger beloningsbeleid waarin meer ruimte ontstaat voor flexibiliteit en waarin het beter mogelijk wordt om oudere werknemers duurzaam inzetbaar te houden.

Premieovereenkomsten zijn in Nederland van oudsher zodanig opgezet, ook in de fiscale begrenzing, dat ze de kenmerken van een uitkeringsovereenkomst met gelijkblijvend opbouwpercentage weerspiegelen. Dat heeft tot gevolg gehad dat de meeste bestaande premieovereenkomsten een met de leeftijd oplopend premiepercentage kennen, waarbij de mate waarin de premie oploopt afhangt van het gekozen renteniveau. Een jongere werknemer krijgt hierdoor een lagere pensioenpremie dan een oudere werknemer. Arbeidsvoorwaardelijk kan dat worden beschouwd als een herverdeling als de werkgever bijvoorbeeld uitgaat van één pensioenbudget als percentage van de loonsom. In het geval van een premieovereenkomst is dat euvel buitengewoon eenvoudig te verhelpen, namelijk door de premie voor alle leeftijden gelijk te maken.

Dat is in de kern ook wat het pensioenakkoord voorstaat. Consequentie daarvan is wel dat oudere werknemers hun premies direct omlaag zien gaan, en voor alle werknemers dat ze niet meer in aanmerking komen voor toekomstige stijgingen van hun premies. Daardoor ontstaat er een achteruitgang in premieniveau en pensioenvooruitzicht, zoals dat ook bij de aanpassing van de opbouwsystematiek in pensioenfondsen het geval is. Die achteruitgang, zo is de gedachte van het pensioenakkoord, moet worden gecompenseerd – maar wel onder voorwaarden. Die voorwaarden komen erop neer dat de compensatie adequaat en kostenneutraal is. Daarnaast zou compensatie binnen een tijdsbestek van tien jaar moeten worden gerealiseerd.

De besprekingen rond het pensioenakkoord hebben zich geruime tijd primair gericht op de situatie bij bedrijfstakpensioenfondsen. Daar, en doorgaans ook bij ondernemingspensioenfondsen, heeft men mogelijkheden voor de gezochte adequate en kostenneutrale compensatie gevonden in, wat is gaan heten, de dubbele transitie. Kort gezegd wil die dubbele transitie zeggen dat werknemers door de gelijktijdige overgang naar een nieuwe contractsvorm – waarin geen garantiestreven en dus ook geen buffereis meer is opgenomen – goeddeels of zelfs geheel worden gecompenseerd voor de nadelige gevolgen van het afschaffen van de doorsneesystematiek. Het nieuwe contract brengt namelijk met zich mee dat zij directer zullen meedelen in toekomstige overrendementen. In feite wordt de compensatie daarmee ten dele of grotendeels gefinancierd uit bestaand fondsvermogen, en toekomstige overrendementen daarop. Bij premieovereenkomsten kan echter geen compensatie komen uit bestaand fondsvermogen. De vermogens zijn immers al een-op-een toegewezen aan individuele deelnemers. Compensatie moet daar dus op andere wijze worden vormgegeven.

Het pensioenakkoord stelt dat het effect van de wijziging bij premieovereenkomsten dient te worden bepaald in termen van brutoprofijt: het verschil tussen enerzijds de contante waarde van toekomstige premies in de nieuwe regeling, en anderzijds de contante waarde van toekomstige premies in de huidige regeling. Als dat verschil negatief is, is dat de basis voor het compensatievraagstuk. En dat verschil zal vaak negatief zijn, zeker voor oudere werknemers – en des te negatiever naarmate de rekenrente die onder de huidige staffel ligt hoger is. Dan is immers de toekomstige stijging van de premies die verloren gaat, groter. Elementen die daar naar onze mening bij betrokken behoren te worden, zijn de toekomstige salarisontwikkeling, maar ook de verwachte voortzettingsduur bij de huidige werkgever. Onduidelijk is nog of, en zo ja, hoe het rekenkader dat zal worden aangereikt toestaat dat daarmee rekening wordt gehouden.

Bij premieovereenkomsten kan geen compensatie komen uit bestaand fondsvermogen. Die moet daar dus op andere wijze worden vormgegeven

Gegeven het feit dat compensatie uit liggend vermogen geen mogelijkheid is, is de vraag welke bronnen er dan wel zijn. Een belangrijke component daarvoor is de verwachte toekomstige ontwikkeling van de premie bij voortzetting van de huidige staffel. Veroudering van het werknemersbestand leidt in de huidige systematiek tot stijging van de totale premies. Bij een vlakke premie zal dat niet langer het geval zijn. De vrijval van toekomstige premieverhogingen, indien aan de orde, kan worden beschouwd als een bron van compensatie, zij het op langere termijn.

Een tweede bron van compensatie kan gelegen zijn in de verandering van het risicoprofiel. Omdat het pensioenakkoord zal toestaan dat de variabele uitkering default wordt, kan de default lifecycle daarop worden ingericht. Dat heeft een groter rendementspotentieel tot gevolg, zowel tot als vooral na de pensioenleeftijd. Dat toenemende rendementspotentieel speelt een prominente rol in de dubbele transitie bij pensioenfondsen. In analogie daarmee zou het voor de hand liggen om dat ook bij premieovereenkomsten te doen, al vallen daartegen ook goed tegenargumenten te bedenken. Aanvullend zal een pensioenuitvoerder idealiter de lifecycle moeten aanpassen aan de nieuwe situatie, om ervoor te zorgen dat deze optimaal aansluit bij het feit dat een deelnemer al op jongere leeftijd een hogere premie kan inleggen.

Ten derde is voor het handhaven van het ambitieniveau van de regeling voor een startende werknemer in de regel – maar afhankelijk van het huidige werknemersbestand – een lagere premie nodig dan de huidige gemiddelde premie. Dat is met name het gevolg van de langere beleggingsperiode, doordat het zwaartepunt van de premiebetaling verschuift naar lagere leeftijden. Het voordeel daarvan kan eveneens als compensatiebron fungeren.

Als en voor zover genoemde bronnen niet afdoende zijn, en men zich beperkt tot het pensioendomein, moet compensatie voor het resterende deel uit aanvullende premie komen. Daarvan hebben de partijen die het pensioenakkoord hebben gesloten geoordeeld dat er gevallen zijn waarin dat niet passend is binnen de gestelde voorwaarden: een adequate én kostenneutrale compensatie, te realiseren binnen tien jaar. Relevant is daarbij ook dat deze compensaties door middel van aanvullende premies die leeftijdsafhankelijk worden vastgesteld, ook moeten worden toegekend aan werknemers van de desbetreffende leeftijden die gedurende die periode van tien jaar in dienst treden. Als compensatie in andere arbeidsvoorwaarden wordt vormgegeven, is die open toepassing niet per se aan de orde, tenzij dat in aanstaande wetgeving alsnog zo wordt benoemd. Het is de vraag of dat, zo de wetgever dat zou nastreven, afdwingbaar kan worden gemaakt.

Om bovenstaande reden staat het pensioenakkoord volgens de hoofdlijnennotitie toe dat werkgevers een bestaande staffel voortzetten voor bestaande werknemers, en alleen voor nieuwe werknemers een vlakke staffel invoeren. Dat klinkt aantrekkelijk, want daarmee is het compensatievraagstuk, althans in expliciete zin, van de baan. Voor bestaande werknemers is er geen achteruitgang, en nieuwe werknemers met een leeftijd waarvoor compensatie aan de orde zou kunnen zijn, hoeven daar dus ook niet op te rekenen; er is immers geen compensatieregeling.

Het is een oplossing die bij bekendmaking ervan al de nodige wenkbrauwen heeft doen fronsen. In meerdere opzichten druist voortzetting van de huidige staffel opzichtig in tegen de bedoelingen van het pensioenakkoord. De generationele onevenwichtigheden in de premiestelling blijven nog langdurig voortbestaan, namelijk tot de laatste van de huidige werknemers uit dienst treedt of pensioneert – dat kan wel 40 jaar of langer op zich laten wachten – en de open toepassing van compensatie – de bepaling dat ook nieuwe werknemers van relevante leeftijden worden gecompenseerd – wordt erdoor buiten werking gesteld. De aangeboden mogelijkheid van voortzetting noodzaakt de Belastingdienst daarnaast nog langdurig om de huidige fiscale kaders, die volgens het pensioenakkoord komen te vervallen, te blijven voortzetten.

Maar is voortzetting ook daadwerkelijk zo aantrekkelijk, voor zowel werkgever als werknemer? Voor oudere werknemers is voortzetting van de huidige staffel, inclusief de stijging erin, al gauw aantrekkelijk. Dat wordt steeds meer het geval naarmate de tijd vordert. Voor jongere werknemers is dat juist niet het geval. De situatie zal zich voordoen waarin de huidige jongere werknemers een lagere pensioenpremie hebben dan nieuwe werknemers van dezelfde leeftijd, omdat die de nieuwe vlakke premie krijgen. Hoewel de praktijk uitwijst dat calculerend gedrag op dit gebied slechts in beperkte mate optreedt, zullen de effecten zo zichtbaar en omvangrijk zijn dat wij verwachten dat ze hier wel gaan optreden.

Daarmee ligt het in de lijn der verwachting dat werkgevers die hun huidige premiestaffels voortzetten, te maken zullen krijgen met ongewenste effecten in hun werknemerssamenstelling: oudere werknemers zullen geprikkeld worden om langer te blijven, en jongere werknemers zullen geprikkeld worden om te vertrekken. In doorrekeningen van de effecten is het van belang rekening te houden met die effecten, die een verhogend effect hebben op de kosten van de pensioenregeling. Uiteindelijk kan voortzetting tot gevolg hebben dat aan bestaande werknemers als het ware volledige compensatie wordt verschaft, zij het verspreid over een periode langer dan tien jaar. Dat terwijl volledige compensatie bij afschaffing van de progressieve staffel geen vanzelfsprekendheid is. Daar komt nog bij dat voortzetten van de regeling automatisch betekent dat er twee pensioenregelingen naast elkaar ontstaan, met alle uitvoeringstechnische, administratieve en communicatieve consequenties van dien. Dat zal, naar verwachting, ook leiden tot hogere uitvoeringskosten op elk van die gebieden.

Een werkgever met een premieovereenkomst moet voor de belangrijke besluiten die voortvloeien uit het pensioenakkoord om te beginnen enkele inzichten verwerven. Dat is ook waar onze adviestrajecten beginnen: een veranderproject begint met afbakenen van de vraag en het doel, en daartoe is afdoende begrip van de situatie en de omstandigheden nodig. Afgezien van algemeen begrip van de wettelijke mogelijkheden en onmogelijkheden, waarop wij in het voorgaande zijn ingegaan, betreft dat ook de eigen omstandigheden. Onderdeel daarvan behoort in onze ogen de vaststelling van een leeftijdsonafhankelijke nettopremie te zijn die gelijkwaardig is aan de bestaande premiestaffel. Gelijkwaardig vanuit het perspectief van de premiebetaler, dat wil zeggen premieneutraal, maar ook gelijkwaardig vanuit het perspectief van de werknemer – en dat zou kunnen worden geïnterpreteerd als vervangingsrationeutraal. Ofwel: een vlakke premie die voor een werknemer met een gangbaar loopbaanpatroon leidt tot een zelfde verwachte vervangingsratio als de thans geldende staffel. Waar kostenneutraliteit eenvoudig is vast te stellen, vergt het vaststellen van een vervangingsrationeutrale premie een aantal veronderstellingen. Denk daarbij aan het loopbaanpatroon – in het bijzonder de salarisontwikkeling – maar ook aan de te veronderstellen rendementen. Behalve door dergelijke veronderstellingen wordt de verhouding tussen de kostenneutrale en de vervangingsrationeutrale premie ook nog bepaald door twee andere factoren: de samenstelling van de populatie en de vorm van de huidige staffel. In een jonger werknemersbestand zal de vervangingsrationeutrale premie hoger liggen dan de kostenneutrale, en in een ouder werknemersbestand is dat net andersom. Die verschillen worden groter naarmate de huidige staffel steiler is, dat wil zeggen als de onderliggende rekenrente hoger is. Het niveau van de vlakke premie bepaalt direct ook de kosten van volledige compensatie, en daarmee het startpunt voor besprekingen over compensatie van achteruitgang in pensioenvooruitzicht. Hoe lager de vlakke premie, des te meer werknemers zullen worden geconfronteerd met een verwachte achteruitgang, en hoe hoger dus ook de totale volledige compensatie. Daar staat uiteraard tegenover dat een lagere premie betekent dat er meer budget vrijvalt om heel gericht compensatie te financieren. Dat budget en de mate van vrijval kan initieel, maar ook over een reeks projectiejaren worden bepaald. Zo kan inzichtelijk worden gemaakt hoe een verouderend werknemersbestand leidt tot hogere premielasten in de huidige systematiek met stijgende staffels, en niet meer in geval van een vlakke staffel. Het voordeel dat daarmee ontstaat, zou kunnen worden beschouwd als mogelijke compensatiebron.

Mocht daadwerkelijk worden overgegaan tot afschaffing van de stijgende staffel en compensatie daarvan, dan wordt het zaak om ook de optimale compensatiepaden te onderzoeken, zowel qua financiering als qua toekenning. Hoewel de wettelijke ruimte voor aanvullende compensatiepremies beperkt zal zijn tot tien jaar, zijn vormen waarin de compensatie verder strekt dan die tien jaar denkbaar. Dat is bijvoorbeeld het geval als compensatie ook wordt gezocht in andere arbeidsvoorwaarden. Dat kan zowel in harde als in zachtere arbeidsvoorwaarden, ook gerelateerd aan duurzame inzetbaarheid. Waar het pensioenakkoord zich strikt beperkt tot het pensioendomein, behoort elk veranderingsproces van dergelijke verstrekkende aard ook een breder arbeidsvoorwaardelijk perspectief aan te nemen.

Het beeld van de compensatielast is nodig om een voldoende gefundeerd besluit te nemen over de wenselijkheid van voortzetting van de huidige staffels voor huidige werknemers. Voor een beter begrip van de gevolgen van voortzetting presenteren wij in onze adviestrajecten scenario-uitkomsten: hoe verhouden de toekomstige pensioenkosten bij voortzetting van de huidige staffel zich tot de kosten bij volledige afschaffing daarvan en overgang naar een vlakke staffel? Daarbij is het beslist geen vanzelfsprekendheid dat de vlakke staffel waartoe voor nieuwe werknemers wordt overgegaan, dezelfde is als die welke zou worden ingevoerd als deze ook voor de huidige werknemers zou gelden. Al was het maar omdat de communicerende werking waardoor een lagere staffel een hogere compensatielast tot gevolg heeft, niet opgaat als deze alleen voor nieuwe werknemers geldt.

Bij voortzetting van de huidige premiestaffels zullen werkgevers naar verwachting te maken krijgen met ongewenste effecten in hun werknemerssamenstelling

Door te rekenen scenario’s zijn in elk geval een scenario op basis van verwachte uitdiensttredingen in normale omstandigheden, en een scenario waarin die uitdiensttredingen op voor de werkgever onwenselijke wijze zouden worden beïnvloed door handhaving van de bestaande staffel. Denk aan een – extreem – scenario als een verdubbeling van de uittreders op lagere leeftijden en een halvering van de uittreders op hogere leeftijden.

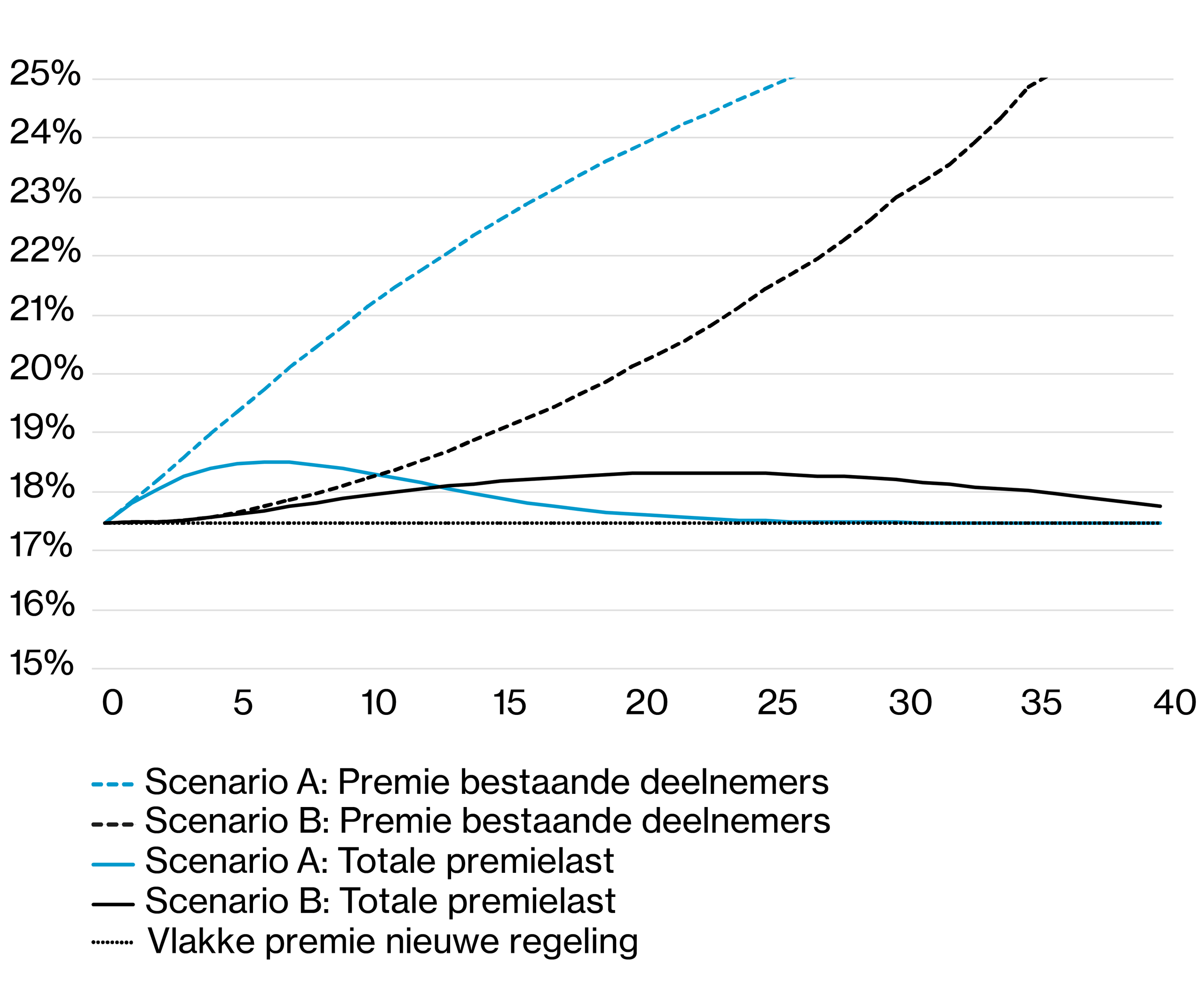

Figuur 1 geeft een voorbeeld van het premieverloop in toekomstige jaren (in percentage van de pensioengrondslag) bij voortzetting van een bestaande progressieve staffel in twee scenario’s: één waarin het uittredingspatroon ongewijzigd blijft (scenario B), en één waarin jongere werknemers sneller en oudere werknemers minder snel uittreden (scenario A). De gestippelde lijnen geven weer wat de gemiddelde premiehoogte in toekomstige jaren is voor de groep werknemers in de progressieve staffel, de doorgetrokken lijnen geven weer wat de gemiddelde premiehoogte in toekomstige jaren is voor de gehele werknemerspopulatie. De vlakke lijn is de premiehoogte voor nieuwe werknemers, die in dit voorbeeld op het transitiemoment gelijk is gesteld aan de gemiddelde premiehoogte.

Buiten de pensioenkosten heeft een dergelijke ontwikkeling in de populatiesamenstelling natuurlijk ook aanvullende consequenties. In de criteria die een werkgever zichzelf stelt om de besluitvorming rond het pensioenakkoord te toetsen, moeten dergelijke bredere aspecten ook een plaats hebben. Zo bevat de regeling behalve de kapitaalopbouwcomponent ook risico-onderdelen, die elk ook zullen veranderen. Dat geldt in het bijzonder voor het nabestaandenpensioen, dat in de toekomst naar het zich laat aanzien zal worden uitgedrukt als percentage van het salaris, en ongeacht de duur van het dienstverband. Dat zal de hoogte, maar ook de verdeling van risicopremies flink doen veranderen. Het is goed dat tijdig in de beschouwingen te betrekken, om zo ook tijdig de totale pensioenkosten in beeld te krijgen. Datzelfde geldt overigens voor de opslagen voor administratieve kosten.

In de systematiek met vlakke staffels is ook de risicohouding van toenemend belang. Het voordeel van de vlakke staffel is mede gelegen in de langere rendementsperiode, nog vergroot doordat variabele uitkeringen in populariteit zullen toenemen nu ze de default mogen worden. Die voordelen wordt des te meer genoten naarmate de risicoprofielen beter aansluiten bij de preferenties van de betrokken werknemers. Het is wat ons betreft dan ook verstandig om in de herijking van de regeling opnieuw aandacht te geven aan de risicohouding, en de optimalisatie van de lifecycles. Voor een optimaal resultaat is daarbij ook het activeren van de betrokken werknemer om een keuze te maken ten aanzien van de beleggingsmogelijkheden belangrijk. Adviestrajecten die moeten leiden tot de overgang naar het nieuwe stelsel zullen nog lopen tot 2026. Onduidelijk is momenteel of voortijdige contracteinden moeten leiden tot voortijdige transities, maar de hoofdlijnennotitie maakt in elk geval duidelijk dat dat is toegestaan. Effectief voorsorteren op de werking van het pensioenakkoord door de uitgangssituatie te verbeteren, zal naar het zich laat aanzien alleen vóór 2022 kunnen. Tot die datum kan de huidige staffel bijvoorbeeld nog worden herzien, zodanig dat afschaffing of voortzetting ervan tot aantrekkelijker uitkomsten leidt. Ook kan een werkgever die momenteel een verzekerde salaris-diensttijdregeling heeft, tot die datum nog overstappen naar een beschikbarepremieregeling met leeftijdsafhankelijke opbouw, om die vervolgens te handhaven.

Gezien de omvang en (potentiële) impact van het pensioenakkoord, ook voor werkgevers met een bestaande beschikbarepremieregeling bij een PPI of verzekeraar, is het belangrijk om als werkgever de controle te behouden en het potentieel voor verandering te maximaliseren. Pensioen is doorgaans een dure arbeidsvoorwaarde voor de werkgever, en werknemers onderkennen die waarde veelal niet. De benodigde veranderingen door het pensioenakkoord zijn goed te gebruiken als katalysator. Werkgevers kunnen de pensioenregeling ontwerpen die modern, concurrerend en flexibel is en als bijkomend voordeel resulteert in een goede en evenwichtige verdeling van het beschikbare budget over de verschillende arbeidsvoorwaardelijke elementen. Denk aan duurzame inzetbaarheid, loopbaanontwikkeling of wellicht vrije tijd, die tezamen het totale arbeidsvoorwaardenpakket vormen. Meer bekendheid met de pensioenregeling en verbeterde transparantie kunnen het waardebesef ten goede komen.

Bijkomend voordeel is dat het pensioenakkoord ook de mogelijkheid biedt om de toegenomen complexiteit van de afgelopen jaren te reduceren. Gezien de verwachte impact op het totale beloningsbeleid is een duurzame en langetermijnvisie cruciaal. In veel gevallen kunnen op korte termijn stappen worden gezet richting de uiteindelijke transitie. Belangrijk voor werkgevers (en andere belanghebbenden) is om op korte termijn het pensioenakkoord en de mogelijke impact op de huidige pensioenregeling goed te doorgronden. Het wijzigen van de pensioenregeling naar aanleiding van het pensioenakkoord volgt het regulier instemmingstraject, waarbij instemming benodigd is van de ondernemingsraad (indien aanwezig) en uiteindelijk ook van de individuele werknemers. Een breed gedragen oplossing is hierbij essentieel.

Voor meer informatie kunt u contact opnemen met Mirjam Verkerk of Wichert Hoekert.

Dit artikel is eerder verschenen in de oktober 2020 editie van Pensioen Magazine.