私たちは複雑で変化の速い世界で活動しています。 パンデミックに端を発したサプライチェーンの混乱が続いている一方で、ウクライナの危機とそれに伴う価格ショックは、経済の安定に対する新たな脅威となっております。

同時に、半導体を利用した技術革新は、電気自動車からモバイル機器まで、生活の多くの分野で急速な変化と進歩をもたらしています。

これらの質問に対する解答を見つけるために、世界中のさまざまな半導体ビジネスの意思決定権者 250 人に対しサーベイを実施しました。

このサーベイは、2022 年 3 月に調査パートナーの Coleman Parkes が phone-to-webの 手法にて実施しました。

世界中の大手半導体企業のリスク管理の意思決定者から 250 の回答を受け取りました。また例年通り、様々な業界にとってチャレンジングな、リスクマネジメントや保険マーケットにおける非常に重要な課題を取り上げています。

外部リスク要因のトップは、主要な世界的課題を反映

回答者に、今後3~5年間での最大の外部リスク要因を挙げてもらったところ、地域によって大きな違いが見られました。

北米企業での最大のリスクは、消費者需要の変化 (39%) でしたが、アジア太平洋地域と北米の両方で高くランク付けされ、全体の34%で最大のリスクとなったのは、ESGのプレッシャーでした。

政治的リスク (30%) と輸出リスク (27%) も表出しており、世界的な緊張と経済の不確実性を反映しています。

※参加者は、今後3~5年間で自社のリスクに対処するための最大の課題に関して、13の回答リストから選択(複数選択可)

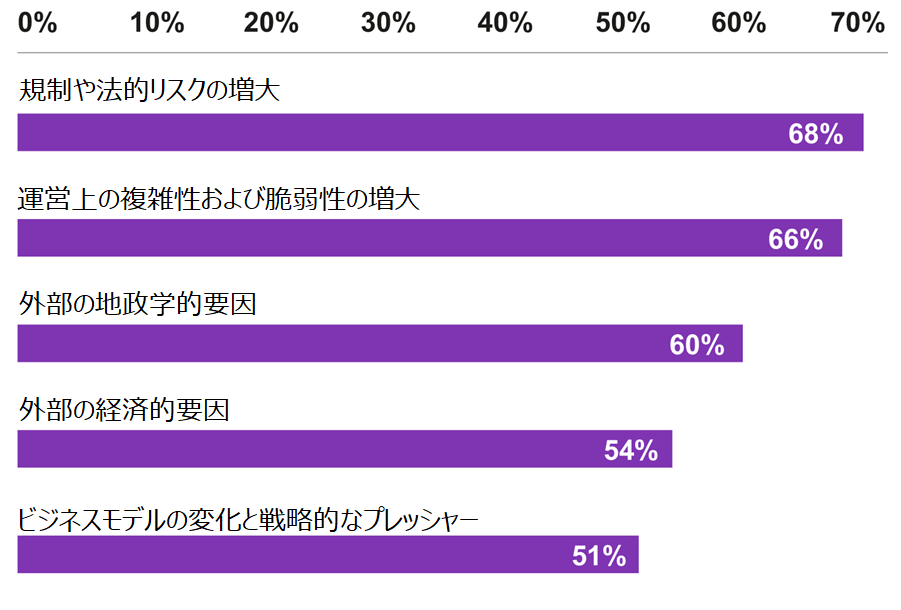

これらの懸念は、規制の強化 (68%)、外部の地政学的要因 (60%)、外部の経済的要因 (54%) など、業界のリスクに対処する上での主な障壁という意味でも、特徴的でした。

損害歴は、将来のリスクや課題とほぼ一致

過去2年間での内部要因による最大の損失は、複雑で変化する最終製品に求められる条件 (43%)、知的財産権の侵害 (42%)、サプライチェーンとインフラ (40%) に関する問題であり、これらはすべて短期的なリスクとして挙げられています。

外部要因による損失の主な原因には、ESG 規制当局の圧力 (32%)、環境リスク (32%)、自然災害による資産損失 (28%) が含まれます。

材料コストと入手可能性 (30%)、サプライ チェーンとインフラのリスク (27%) も最大の損失要因でした。

※参加者は、過去2年間におけるビジネスリスク関連の損失の程度を最もよく表しているものを選択

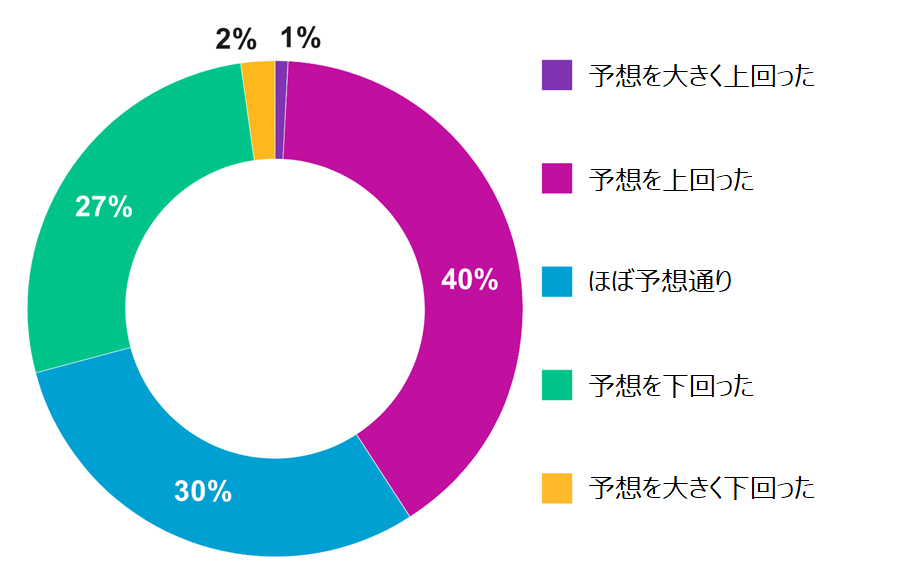

回答者全体の41% が損害が予想よりも多かったと述べています。この期間中のパンデミックの横断的な影響を考えると、これは理解できます。

右記のフォームにご記入、送信いただくと登録いただいたメールアドレス宛にダウンロードページへのリンク含むメールが送られます。そちらのページより、本レポート(日本語:全93ページ)がダウンロードいただけます。

なお、保険会社様、競合他社、弊社としてお取引しかねるお客様、個人事業主様のご登録はご遠慮いただいております。予めご了承ください。

*レポートの内容、テキスト、画像等の無断転載・複製・印刷・配布を固く禁止いたします。