IME(International Mobile Employee)とは国際的に国内外の拠点を移動する従業員のことであり、主に海外赴任者(Expatriate)と海外出張者(Business Traveler)を指し、多国籍企業ではグローバルにビジネスを展開する上で重要な役割を担っています。新型コロナウイルスの出現によりIMEに影響があったことは周知の通りで、多国籍企業にとってIMEの就労条件や雇用形態の見直しが引き続き課題となっています。

本稿は「海外赴任社員の国際医療保険、リスク保険に関する年次調査報告書2021」*1の内容を概説したものとなります。この調査は2年に1回WTWが実施しているもので2021年は15か国、33業種、107のグローバル企業が参加しています。本社所在地は54%が北米、34%が欧州、9%がAPACとなっていることから、国際医療保険は北米の法規制に大きく影響を受けるものが多くなっています。

報告書は2021年のIMEベネフィットプランの現状について焦点を当て、企業が海外赴任者のためのベネフィットプランを見直し/改善するにあたり、役立つ情報を提供することを目的としています。

パンデミックの初期段階では海外渡航は不可能ではないにせよ、可能な限り避けられていました。 調査回答者のうち、海外出張をする必要がある従業員の割合の中央値は、2019年の25%に対し、2020年は10%に減少しました。回答者の大多数が50%~100%の出張の減少を指摘しています(中央値90%、平均70%)。

パンデミックが長引くにつれて、労働環境や就労条件に変化が起きましたが、多くの多国籍企業が従業員の在宅ワークを許可(または要求)しており、さらに海外赴任者の場合は本国や赴任地、あるいは国外を含む全く別の場所で働くケースも出てきました。また現在に至っては、新しい「ワークスタイル」を発表する多国籍企業が相次いでいます。

フレキシブル・ワークの拡大として、“Work From Anywhere"という選択肢があり、自宅やオフィスはもちろんのこと、国内であればどこでも好きな場所で働くことができるというものです。今回の調査では多国籍企業の20%が、その地理的な制限を取り払い、世界中のどこからでも働いてよい、としています。テレワークを活用してリゾート地などで休暇を楽しみながら仕事をする「ワーケーション」もこの範疇に入ると思います。

これまでバランスを取りながら仕事とプライベートどちらかを選択する前提に基づいてワーク・ライフ・バランスを設計してきましたが、今後は仕事とプライベートを対立するものと捉えず、どちらも人生を充実させるための大切な要素であるという前提で、双方を組み合わせて生活や人生の質を向上させるワーク・ライフ・ブレンディングの考え方が求められてくると考えられます。

ただし、上記のような制度を採り入れる上では注意が必要であり、地理的な制限を設けない場合には制度上の複雑さや当地の法令、税金、労働許可証などコンプライアンス上のリスクも考慮しなければなりません。医療保険では海外でも補償対象となるのかに加え最低限テレヘルス、EAP、国外緊急避難サービスを付保する体制を取ることが重要です。

広範な “Work From Anywhere”オプションを検討している多国籍企業にとっては、熟考されたガバナンス戦略と、本来の勤務地から離れて働いている従業員をどのようにコントロールするかがカギとなります。

上記の理由からベネフィットプログラムの見直し、適用条件の強化/追加などが急務となっています。 IMEを効率的にサポートするため、下記のようなサービスを提供する多国籍企業も出てきました。

近年、さまざまな市場において、企業が人材獲得戦略の一環として国際医療保険を追加的ベネフィットの1つとして活用する傾向が強まっており、アジアでは専門職や金融サービス企業のパートナー、エグゼクティブに対して地域的な補償を拡大することが一般的になりつつあります。

今回の調査では92%の企業が海外赴任者向けの医療保障を保険化しています。保険化のメリットは①費用の確実性、➁手続きの簡便性、③財政的安定性にあります。

また対象となる社員数が300名以上であればストップロス、プロフィットシェアリングと自家保険、さらにキャプティブなど様々なリスク回避の手法も見られます。

保険料の負担については1/3の企業で従業員に一定部分の負担を求めており、米国ではその傾向が顕著となっていますが、ヨーロッパやアジアでもその傾向がみられるようになってきています。

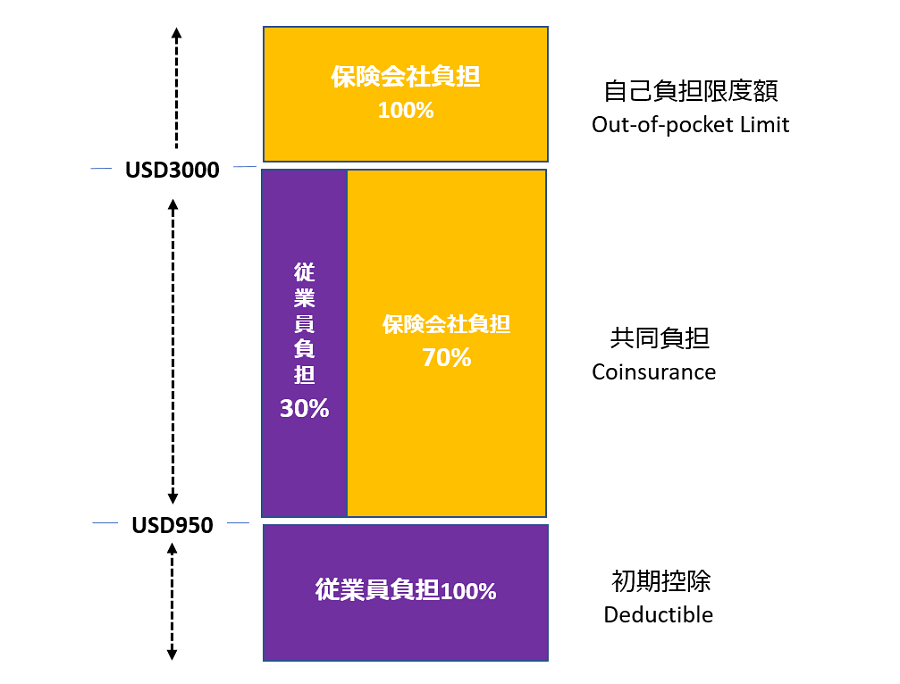

一方で治療費用の負担については27%の企業で従業員に対して初期控除、共同負担、自己負担額などの様々な手法で負担を求めています。

全世界で一貫した保障を提供するプランにおいては、82%で控除制度がありません。控除制度があるプランの中央値は、個人で420ドルとなっています(家族の場合はその2倍)。

米国内か米国外かによって控除額が異なるプランの場合、中央値は米国外が500ドル、米国内で保険会社の病院ネットワーク利用する場合が550ドル、病院ネットワークを利用しない場合が950ドルまでは従業員の100%負担となっています。米国の保険会社は高額な医療費を請求させないための病院のネットワークを構築しており、ネットワークの病院を使用するためのインセンティブとして自己負担額に差異を設けるのが一般的です。家族の控除額は個人の金額の2倍から3倍まで様々です。

全世界で一貫した規定があるプランにおいて、68%が保険負担100%の補償を提供しています(2019年度と同様)。

米国または米国以外の治療に基づく様々なプランの場合、保険が補償する割合の中央値は米国内病院ネットワーク利用が90%、米国内病院ネットワーク外利用が70%、米国外が100%となっています。

全世界で一貫した規定があるプランの場合、負担額の中央値は個人で1,235ドル、家族で2,850ドルです。

米国内または米国外の医療に基づくプランの場合、金額の幅は広く、個人の負担額の中央値は米国外が2,000ドル、米国内病院ネットワーク利用は2,500ドル、米国内病院ネットワーク外利用は3,000ドル(家族の場合はその2倍)となっています。

「海外赴任社員向け国際医療保険、リスク保険に関する年次調査報告書2021」を元にWTW Japanにて作成

米国内または米国外の医療に基づくプランの場合、金額の幅は広く、個人の負担額の中央値は米国外が2,000ドル、米国内病院ネットワーク利用は2,500ドル、米国内病院ネットワーク外利用は3,000ドル(家族の場合はその2倍)となっています。

図表1のイラストレーションは米国内で保険会社の病院ネットワークを利用しない場合(負担額の最も大きい)の従業員負担額のこの調査に基づく平均数値です。

国際医療保険の平均保険料増加率において2021年度は1~15%の範囲、平均で7%増となりました。国際医療保険の医療コストの平均増加率は9.6%であり、従業員の自己負担設定などの手法により、保険料増加率はコスト増加率を下回っているものと思われます。2022年以降も医療コストについては上昇すると見込まれており、当社の「Global Medical Trend Survey 2021」*2によるとヨーロッパの保険会社の86%が今後3年間に医療コストは増加、または著しく増加すると回答しています。

新型コロナウイルスの感染拡大により、緊急時以外の医療へのアクセスが制限され、その結果、選択的手術の延期、慢性疾患の治療の制限、がん検診や定期健康診断などの予防サービスの遅れを招きました。このため多くの国で一般患者の治療が延期を余儀なくされました。イギリスでは医療リソースを新型コロナウイルスの治療に振り分けたことにより一般患者への医療サービスが逼迫し、患者の受け入れが滞ったことが原因で、2021年末には病院の待機患者数は約600万人*3に達し、人口の1割近くが病院の待機リストに入ることとなりました。

このような医療サービスの利用制限により、 2020年にはほとんどの国際医療保険の保険金請求額が減少しましたが、予想されるリバウンド効果により、いくつかのグローバルヘルスプランの医療コストのトレンドは上昇しました。グローバルな保険会社では新型コロナウイルスの治療費用が「正規化」され、次回の更新時の保険料に織り込まれているケースが出てきています。

2022年、2023年に向けて、医療費を効果的に削減する上で重要な点は、本国と赴任国の医療保険の利用状況や、新型コロナウイルスの検査、ワクチン、治療が政府・社会保障制度保険でカバーされるのか、または民間の医療保険でカバーされるのか、ということです。

下記は注目すべき国際医療保険の保障内容になります。

半数近く(47%)の回答者が、 新型コロナウイルスの流行によって明らかになった利用者のニーズと提供されているサービス内容のギャップをカバーするために、ウェルビーイングサービス、なかでもテレヘルス(日本ではオンライン診療)やEAPなどを拡大する必要性を認識しています。

当社の「Global Medical Trend Survey2021」によると、世界の保険会社の50%がすべての医療プランでテレヘルスを提供しています。保険会社は今後、会員の約3分の1がテレヘルスを利用すると予想しており、この傾向はますます高まることが想定されます。テレヘルスはコスト削減に貢献するだけではなく、適切なケアへのアクセスを早めるナビゲーションツールとして、医療アクセスの格差を解消する手段としても注目されています。中南米では87%の保険会社がテレヘルスを提供しており、そのうちの78%は追加料金なしで保障を提供していますが、地域的格差が大きく、中東・アフリカでは21%の保険会社がテレヘルスを提供するにとどまっています。

企業が国際医療保険を選択する時の優先順位は下記の通りです。その第1位は前々回、前回の調査に引き続き、赴任先の医療保険制度のコンプライアンスに準拠した保険を提供できる能力があること、となっています。各国には様々な医療保険制度がありますが、国民皆保険であっても民間保険会社が保障を提供することがほとんどです。規制としてその国で認可を受けた保険会社が証券を発行することや、所定の保障を必ず組み込むことを必須とする制度もあり、オーストラリアのようにビザの発行要件になっている国もあります。コンプライアンスは、あらゆる種類の福利厚生プログラムにとって重要な検討事項であり、規制が国際医療保険の構造や設計に影響を与えています。

すべてのグローバル保険会社がこれらの要件に対応できるわけではないため、コンプライアンスは毎年見直すべき分野です。

以下、第2位が赴任者とその家族への質の高いサービスの提供、第3位に保険料に競争力があることがあげられています。

欧米を中心とした多国籍企業では国際医療保険を利用して海外赴任者へ医療保障を提供することが一般的ですが、日系多国籍企業では異なる傾向が見られ、①海外旅行保険の利用、➁健康保険の利用、①と➁のハイブリッドなどが主流となっています。

海外旅行保険を利用する際の問題点としては補償範囲が狭いことがあげられます。既往症、慢性疾患、精神疾患、歯科治療などが補償対象外となっており、この部分の手当は別の手段を用意する必要があります。シグナヨーロッパ保険の2021年の保険金請求データ(図表2)では、1人当たりの年間医療費が1万ドルを超える被保険者の割合は6.3%を占めています。1回当たりの治療費でみると1万ドルを超える請求は24.7% 、そのうち40% が慢性疾患によるものとなっています。

| 1回当たり治療費額範囲 | 治療費総額 |

|---|---|

| $0 - $1,000 | 50.6% |

| $1,000 - $2,500 | 9.3% |

| $2,500 - $5,000 | 6.6% |

| $5,000 - $10,000 | 8.7% |

| $10,000 - $25,000 | 14.6% |

| $25,000 - $50,000 | 6.9% |

| >$50,000 | 3.2% |

| Grand Total | 100.0% |

慢性疾患をカバーしない海外旅行保険の場合、この高額医療費を会社が保険外費用として手当する必要があり、突然の出費として経費予測が難しい要因となっています。

健康保険の利用では日本における診療報酬点数と現地の医療コストのインフレ率の差の拡大が問題となります。

健康保険の保険料率は過去3年間ほぼフラットで推移しています(図表3)。これは診療報酬に増加の傾向がみられないことによりますが、各国の医療コストは毎年インフレを主因として上昇を起こしているため、内外の格差は拡大しています。

| 調査年 | 2019 | 2020 | 2021 |

|---|---|---|---|

| 平均保険料率*1 | 9.22% | 9.22% | 9.23% |

*1…健康保険組合連合会令和3年予算早期集計結果報告より抜粋

| 調査年 | 2018 | 2020 | 2022 |

|---|---|---|---|

| 診療報酬増減率*2 | -1.19% | -0.46% | -0.94% |

*2…厚生労働省HP「診療報酬改定について」より、WTWにて抽出、集計

健康保険と現地医療コストのギャップの拡大により、ここでも企業の予測不能な保険外費用の拡大を起こし、経費予測が難しくなる要因となっています。

経費予測が可能で、安定的かつ包括的な保障を提供する国際医療保険の検討が急務といえます。

ここで概説した「海外赴任社員向け国際医療保険、リスク保険に関する年次調査報告書2021」をご希望の方は右記のフォームにご記入頂きますと、担当者よりご連絡のうえ、レポートを送付させていただきます。日本語・英語のご用意がございますので、担当者に言語のご希望をお伝えください。

競合他社、弊社としてお取引しかねるお客様、個人事業主様はご遠慮いただいております。予めご了承ください。

*1 2021 Internationally Mobile Employee Benefits Design Survey

*2 Global Medical Trend Survey 2021

*3 NHS England and NHS Improvement: monthly RTT data (Dec,2021)