―なぜ財産保険は再調達価額(新価)でつけるべきなのか―

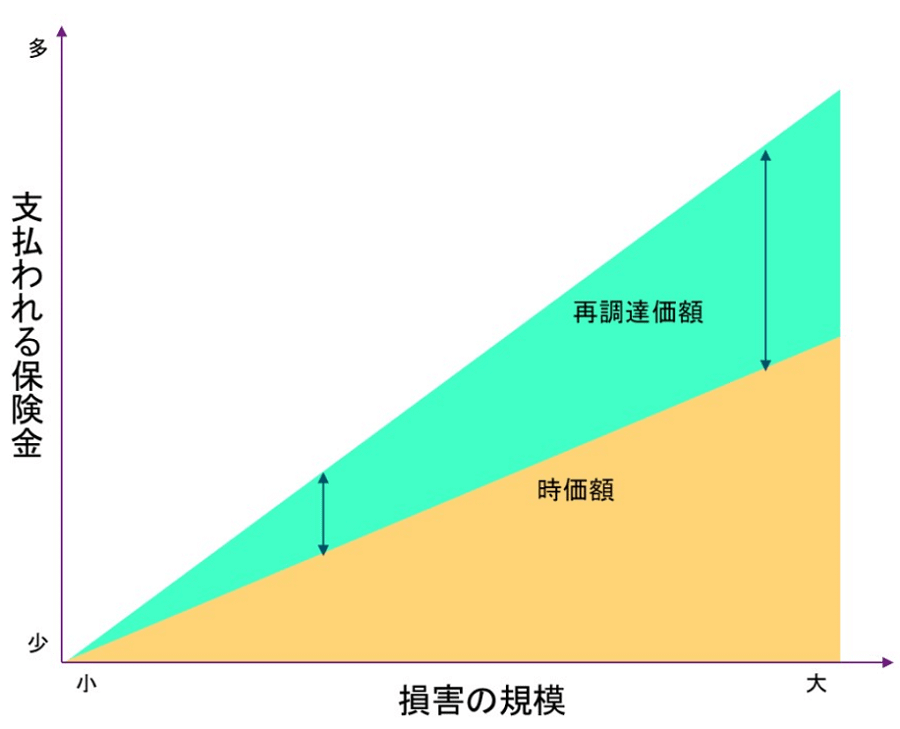

建物や機械設備、什器備品といった資産に財産保険を掛ける際には、その資産に対して、いくらで保険を掛けるのかを保険金額として定めます。保険金額は、その資産を金銭的に評価した保険価額に基づき(通常、保険価額と同額で)、設定されます。保険価額を算出する方法は、一般的には二種類あります。一つが再調達価額(新価)であり、もう一つが、時価額(時価)です。

再調達価額ベースで算出した場合、保険金は、損害を受けた建物や設備等と同等の代替品を再建築、再購入するために要した金額で支払われます。それに対し、時価額では、再調達価額から経過年数や使用による損耗を差し引いた金額で支払われます。つまり、再調達価額では新品価格、時価は中古価格で保険金を受け取ることができると言えます。ですから、損害発生時に同等建物、設備を再調達するための費用をすべて保険で賄いたい場合には、再調達価額で保険を手配する必要があります。

一般的には、損害が発生した場合、建物、設備等を再調達し、事業を継続することになるので、保険価額を再調達価額で設定するのは、至極当然のことと思えます。しかしながら、実際には、日本の大手企業でも、再調達価額を採用していないケースが多く見受けられます。その理由は、ほとんどのケースで時価額に比較して再調達価額は保険料が高いからということです。原則としては、時価額と比較して再調達価額にした場合の保険料は、時価額に対し再調達価額が増加する割合に比例します。つまり、時価額に対して再調達価額が2倍であれば、その保険料も2倍になります。この保険料の差を含めて検討した場合に、受け取る保険金が少なくても時価額で十分と判断されている企業が多いようです。

一見すると、保険料コストを抑えるために時価額で保険手配することは合理的に見えます。また、事故が発生した場合に、再調達にかかる費用と受け取る保険金の差額を自己負担しなければなりませんが、特に大手企業では、この自己負担部分が発生した場合にはキャッシュフローで賄えるので問題なしとする傾向があります。しかしながら、時価額と再調達価額の差は、損害の大きさに比例して、大きくなるため、自己負担額も、損害の規模に合わせて大きくなります。仮に、この差額(自己負担分)をキャッシュフローで賄うということであれば、その差額が最大どの程度になり得るのかを検証し、それに備える必要があります。さらに言えば、この差額が、今回のコロナ禍のような予測不能な事態により生じる財務的損失と同時に発生した場合についても想定しておく必要があります。そこまで考えた場合、やはり再調達にかかるコストとの差が損害の程度によって可変する時価額は、リスク管理上、望ましい保険金額設定方法とは言えません。

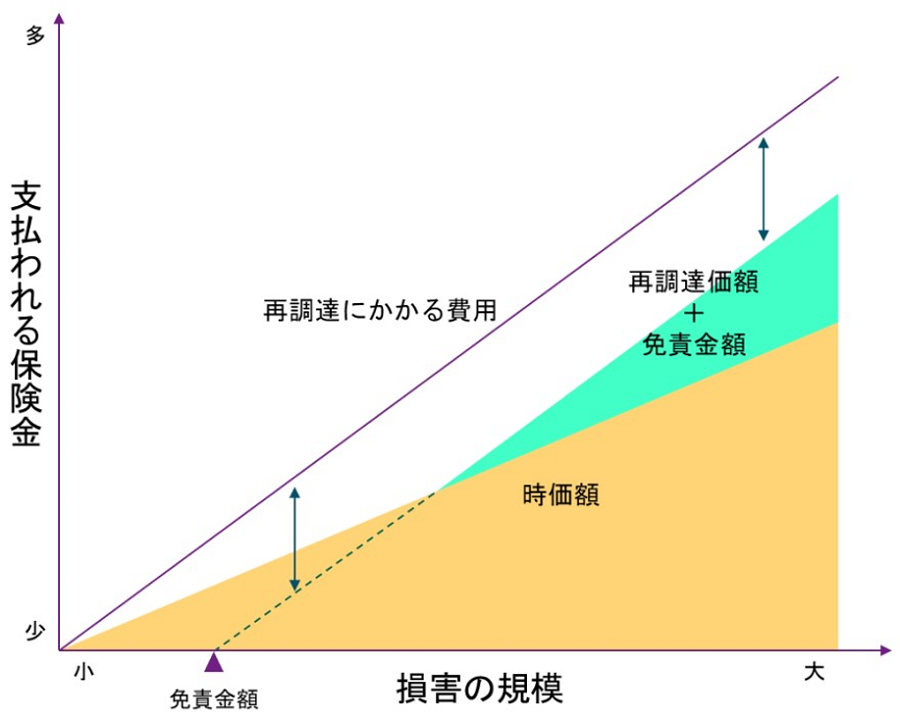

時価額で保険金額設定の問題点を踏まえれば、やはり、保険金額は再調達価額で設定するべきなのですが、前述の通り、時価額から再調達価額に切り替えるには追加コストが必要になります。では、追加コストなしに再調達価額に切り替えることができないでしょうか。その一つの答えとして、免責金額の設定があります。厳密にいえば、再調達価額へ切り替えることで増加するコストを、免責金額を導入によるコストの減少で吸収するということです。

そもそも損害額における時価額と再調達価額の差を自己負担するのであれば、免責金額部分を自己負担することに問題はないと考えられます。また、再調達価額と免責金額を組み合わせた場合でも、再調達にかかる費用と支払われる保険金について差額が生じますが、この場合には、自己負担する金額は、損害が大きかろうと、小さかろうと免責金額を上限として確定させることができます。

いくらの免責金額を設定すれば、時価額から再調達価額へ変更した場合の保険料を賄えるのかは、時価額と再調達価額にどの程度の差があるかによります。その差が大きい場合には、変更による増加も大きくなるので、免責金額も高額なものを設定する必要があります。ただし、この場合、時価額設定における再調達にかかる費用と保険金との差もかなり大きなものとなりますので、自己負担するべき金額の比較においては、免責金額は高額なものになったとしても、合理的なものと言えるでしょう。

時価額から再調達価額に保険金額の設定を変更し、その変更にともなう保険料の増加を抑えるために、免責金額を設定する。こうすることによって、財産保険は大きな損害が発生したときにしっかり機能するものになり、免責金額によって、少額損害については保有することができるようになります。つまりは、リスクマネジメントの基本に沿った効果的な保険の掛け方ができるようになるということです。もちろん各企業によって経営環境が異なりますから、リスクマネジメントに関する考え方も、各企業に合ったものがそれぞれあるでしょう。それでも、まずは基本に立ち返り考え方を整理することは、リスクマネジメントに限らず、企業経営にとって重要なプロセスだといえるでしょう。

2016年、ウイリスジャパン入社、保険プログラムの設計、保険会社交渉を担当。保険ブローカーとしておよそ30年の経験を活かし、日系企業向けのグローバル保険プログラムの構築、リスクマネジメントコンサルティングサービスを提供。