COVID-19により、お亡くなりになられた方々に謹んでお悔み申し上げるとともに、罹患された方々にはこころよりお見舞申し上げます。また、感染の拡大防止にご尽力されている医療関係者をはじめとした多くの皆さまに心から感謝申し上げます。

5月25日の緊急事態宣言の解除を受け、徐々にではありますが、社会はコロナ禍以前の状態を取り戻しつつあります。一方で、緊急事態宣言を経て、そのあり様が変わってしまった事柄もあります。

一例として、在宅勤務やリモートワークがあります。働き方改革の旗印のもと、コロナ以前から取り組んでいた企業もありましたが、その数は決して多くはなく、どちらかと言えば、取り組む課題としては認識していても、まだ先の話と考えていた企業が多かったのではないでしょうか。ところが、コロナ禍において必要にせまられ導入し、やってみたら、意外となんとかなったという企業も多いのではないでしょうか。そして、今後は更なる試行錯誤を重ねながらも、改良され、それぞれの企業にあったものへと進化し、定着して行くものと思われます。

では、保険・リスクマネジメントの分野においては、どのような影響があるでしょうか。保険・リスクマネジメント業界では、コロナ以前からの保険マーケットの上昇がさらに加速するといわれています。 現在、当社では、お客様へ更なる保険マーケットの上昇に備えていただくよう、様々な提案を行っています。

保険マーケットの上昇以外にも、日本の企業にとって、コロナ禍は、リスクマネジメントに関する方針の転換を迫る事態といえそうです。

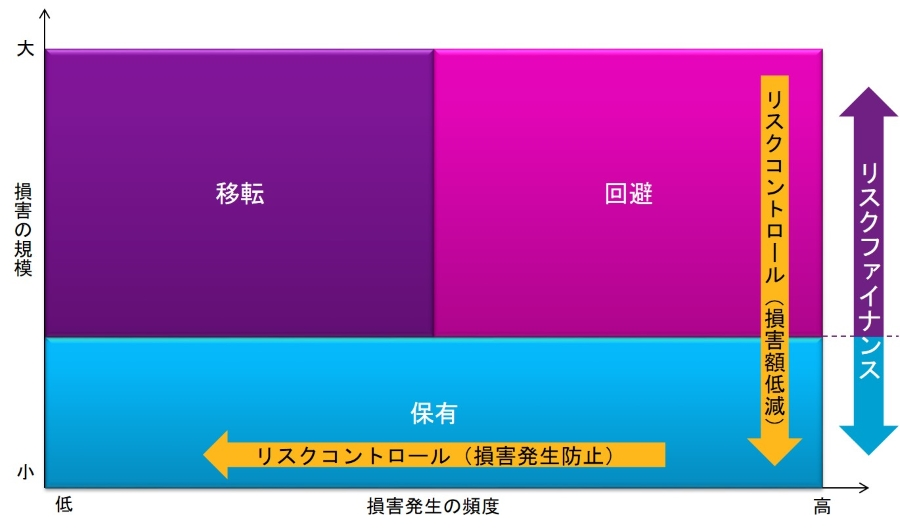

そもそも、リスクマネジメントの機能は、事故の発生を減らし、事故が発生した場合の損害額を減らすためのリスクコントロールと、リスクの保有と移転のバランスをとるリスクファイナンシングの組み合わせです。本来のリスクファイナンシングでは、頻度は低いが発生すると損害が巨大になるリスクは保険等を活用して移転し、発生頻度は高くても損害が小さなリスクについては免責金額やキャプティブ保険会社を活用し、それぞれの企業の財務体力に見合う金額まで保有することを目指します。

しかしながら、多くの日本の企業は、地震や、事故による操業中断等、発生した場合に損害が大きくなる可能性が高いリスクについては、保険に頼らず保有しているにもかかわらず、火災保険については少額損害についても補償できるようにするなど、おおよそ最適とはいいがたいリスクファイナンシングを行ってきました。実際のところ、潤沢なキャッシュフローが背景にあるからこそ、できていたことだと言えます。

ところが、コロナ禍は、この状況に変化を生じさせようとしています。コロナ禍の影響は、業種によっても異なります。売上、利益が、例年より大きく下回る企業、それほど影響がなかった企業、逆にコロナにより売上が伸びた企業もあるでしょう。

しかしながら、すべての企業に共通するのは、マネジメントが、今回のコロナ禍のように、発生の予想ができず、リスクコントロールも保険等によるリスクの移転も難しい、にもかかわらず巨額な損失を及ぼす可能性があるリスクが存在することを再認識したことだと言えるでしょう。

コロナ禍の影響を受けている場合、最終的にその影響がどこまで大きくなるかの見通しを立てるのは非常に難しいでしょう。それでも、コロナ禍による損失は、潤沢なキャッシュフローを背景に、経営基盤に深刻な影響を与えずに済むかもしれません。しかしながら、コロナ禍の影響が決算に残っている期間中に、事象としては全く異なる別な巨額な損害が発生したとしたら、それでも経営基盤への深刻な影響は避けられるでしょうか。

コロナ禍によって財務状況に影響が出ている企業にとって、急務となるのは、保険等により移転ができるリスクについて、しっかりとリスクファイナンシングの検討ができているかを確認することです。 仮に、地震や、営業の中断による逸失利益など、一度、発生すると損害が巨額となるリスクについて保険が付けられていない場合には、事故が発生した場合に、その損害が、コロナ禍後の財務状況にどのような影響を及ぼすのかを検証し、必要に応じ保険手配を検討する必要があります。企業によっては、これらのリスクへの対応が喫緊の課題となっている可能性があるでしょう。さらに、保険を手配するために費用負担が課題となる場合には、保有と移転のバランスをとることで、費用を軽減することができます。例えば、現在、手配している火災保険について、高額な免責金額を導入することで保険料を引き下げ、その費用を、利益保険の手配に充てることができます。

リスクマネジメントは、それぞれの企業ごとに最適な手法が異なります。さらに言えば、時期が変われば同じ企業であってもその手法は異なってきます。それでも、現時点での自社にとって最適な対応策を講じることは、決して無駄な作業にはなりません。

それはコロナ禍とは関連しない巨額損害が、コロナ禍の影響が残るうちに発生しなかった場合でも同様です(もっとも、コロナ禍の影響が完全になくなるまでにどれほどの年月を要するかは、だれにも分かりませんが)。なぜならば、企業のリスクマネジメントにおいては、コロナ禍が終息した後でも、継続して自社が抱えるリスクを把握し、今回のコロナ禍のような想定外のリスクが存在することを前提に、リスクの対応策を検討することが求められるからです。

発生の予想ができず、リスクコントロールも保険等によるリスクの移転も難しい、にもかかわらず巨額な損失を及ぼす可能性があるリスクが存在するのであれば、少なくとも発生が予想され、一定程度コントロールが可能であり、保険等による移転が可能なリスクについては、十分な対策をとっておくことが、当然のこととして求められます。

そのためにも、対応策をできるだけ早急に講じる必要があり、それを将来にわたって企業を取り巻く環境の変化に適応させていく必要があります。また、前述の通り、今後、保険マーケットの上昇が加速するといわれています。

その意味においても、最適なリスクファイナンシングの検討の開始は、早ければ早いほど有利になります。

実際に目指すべきは、本来のリスクマネジメントのあるべき姿であり、それは簡単なことではないかもしれませんが、在宅勤務と同様、取り組んでみれば、意外と何とかできてしまうことかもしれません。まずは、取り組んでみることをお勧めします。

2016年、ウイリスジャパン入社、保険プログラムの設計、保険会社交渉を担当。保険ブローカーとしておよそ30年の経験を活かし、日系企業向けのグローバル保険プログラムの構築、リスクマネジメントコンサルティングサービスを提供。