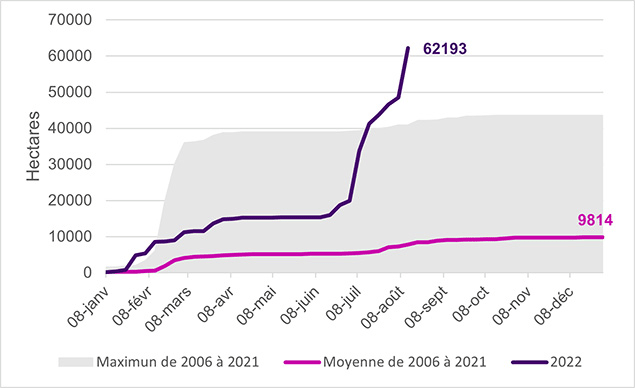

En France on dénombre plus de 62 193 hectares partis en fumée cette situation s’étend à l’ensemble de l’Europe où 345 000 hectares sont touchés*.

Bien qu’il ne soit pas possible d'attribuer exclusivement ces événements aux changements climatiques, les données météorologiques sous-jacentes ne sont plus à considérer comme des coïncidences.

Les forêts françaises, victimes les plus évidentes du déchainement de ces incendies, sont réparties entre trois principaux propriétaires :

La très vaste majorité de ces domaines n’est pas financièrement protégés contre les incendies. Et ce bien que différentes couvertures soient commercialisées par les assureurs pour subvenir aux coûts de reboisement et aux besoins des propriétaires et exploitants.

L’une des raisons expliquant cette absence de couverture des forêts est la tension du marché de l’assurance sur ces risques, causée notamment par l’accroissement des expositions générées par le réchauffement climatique. Cette tendance est aussi alimentée par le durcissement de l’ensemble du marché des assurances commerciales non-vie et l’absence de moyens de prévention normés chez les propriétaires et exploitant privés.

La seconde raison alimentant également la première, est la non-reconnaissance des incendies comme catastrophes naturelles, qui elles sont prises en charge par le pool de réassurance CCR. Contrairement à d’autres périls naturels tels que la sècheresse et l’inondation, la réassurance commune et garantie par l’Etat n’intervient pas dans le cas des incendies, ce qui ne conforte pas les assureurs à proposer des solutions à moindre coût en bénéficiant des effets atténuateurs de la mutualisation nationale. De plus en plus de voix s’élèvent pour demander une mise à jour de cette couverture public – privée datant de 1982 et unanimement supportée par la profession assurantielle. Ce système est également débattu pour sa couverture des risques sécheresse pour lequel le caractère aléatoire des sinistres est quant à lui de moins en moins sensible. Sans crier à la vétusté pour autant, l’accroissement des catastrophes naturelles telles que l’incendie, la grêle, le gel et les tempêtes, conséquences du réchauffement climatique, pourrait justifier d’une vaste modernisation du dispositif âgé de 40 ans.

Le rôle des autorités pourrait être également d’accentuer et de légiférer la prévention contre les incendies, avec l’aménagement des forêts et des infrastructures avoisinantes. Les forêts étant pour l’Etat un atout environnemental et commercial essentiel, il pourrait imposer à l’administration la mise en placed’une stratégie d'actions coordonnées avec les collectivités locales et les propriétaires afin de faire face à l’augmentation en fréquence et intensité des incendies. L’amélioration de ces moyens de prévention susciterait également unregain d’attrait de la part des assureurs pour ces risques.

Les protections pourraient également venir des anciens et nouveaux acteurs de la gestion des risques. Ces dernières années, l'utilisation des observations satellites centrées sur les zones sujettes aux incendies a permis de concevoir des contrats d'assurance innovants. Le fonctionnement de ces polices, fondés sur l’observation continue des images satellitaires, permet notamment d’éviter le recours aux mesures traditionnelles, longues et coûteuses, d’estimation des pertes au sol. Ces nouvelles couvertures donnent par ailleurs accès à un éventail plus large de preneurs de risques.

* Le Monde 15/08/2022

* European Forest Fire Information System